上半年中国智能音箱市场总结:TOP品牌位次生变

根据洛图科技(RUNTO)《中国智能音箱零售市场月度追踪(China Smart Speakers Retail Market Monthly Tracker)》报告,2021年上半年中国智能音箱市场销量为1936万台,同比增长2.2%;市场销额为52.7亿元,同比增长30.2%。

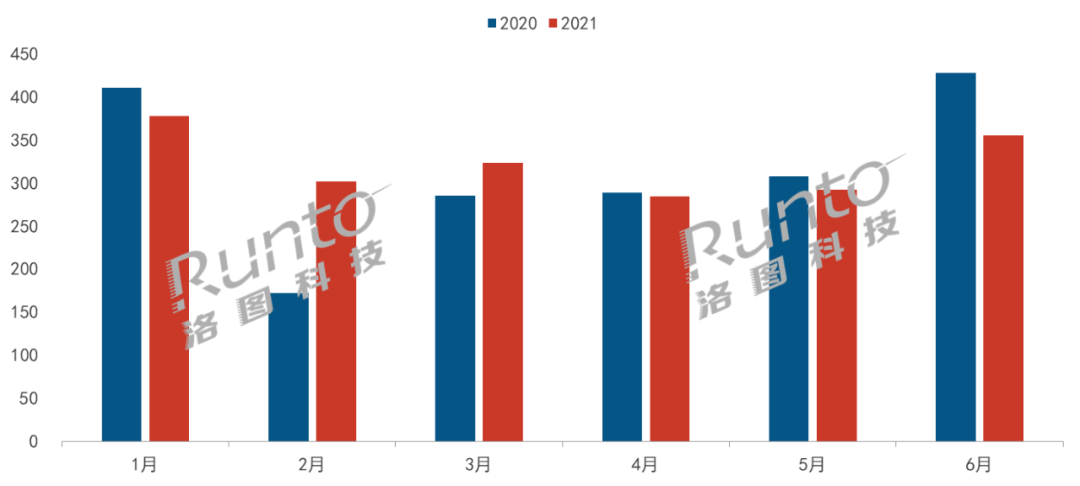

尽管销量同比仍呈现上涨,但整体市场低迷已成事实。一季度由于去年处于疫情爆发期而获得增长,进入二季度,疫情因素逐渐褪去,市场销量连续三个月下滑,即使在6月大促的刺激下,市场仍未有起色,同比下降17%。

2021年上半年中国智能音箱分月销量走势

数据来源:洛图科技(RUNTO),单位:万台

多方原因造就市场低迷

从品牌角度看,智能音箱市场发展初期,互联网巨头通过价格战抢占用户,随着其对市场形成垄断,并逐渐筑建起内容生态高墙,新进入者不断减少。根据洛图科技(RUNTO)线上数据显示,2021年上半年,无新品牌进入,且不断有品牌退出,在售品牌从2020年上半年的42个减少至33个。

从产品角度看,由于在技术上无较大突破,新品上市节奏放缓。根据洛图科技(RUNTO)线上数据显示,2021年上半年新上市产品为9款,远低于2020年上半年的21款。另外,产品同质化严重,对消费者的吸引力减弱。

站在消费者角度,智能音箱的使用体验还不尽如人意。语音识别的准确度、对话内容的连续性、实际播放的音质、内容版权的丰富性,以及个人隐私的安全等问题仍然存在,影响了消费者的购买欲望。

更深层次的原因在于智能音箱作为智能语音交互的硬件载体地位受到挑战。智能音箱是作为智能家居的入口和核心控制设备而兴起和快速发展的,语音交互受到越来越多人的认可,但是否需要智能音箱来实现的质疑声越来越大。一方面连接受限,巨头各自为战,标准不统一,使得不是同一阵营的家居设备无法实现互联互通;另一方面入口地位受到挑战,智能手机、智能电视的普及率及使用率更高,智能可穿戴、智能中控等新兴交互设备兴起;此外,智能家居“去中心化”的概念开始流行,越来越多的企业通过智能中枢在云端进行统一管理,打造全屋智能。

TOP品牌位次生变

根据洛图科技(RUNTO)数据显示,2021年上半年,百度、天猫精灵、小米、华为前四大品牌的份额达到95.8%,较去年上半年下降1.3个百分点。

2021年上半年中国智能音箱主要厂商份额

数据来源:洛图科技(RUNTO)

百度升至首位,份额达到32%。上半年,百度在产品创新(旋转智能屏)、功能升级(K歌、支付)、渠道深耕(社交电商、运营商、下沉市场)、场景拓展(教育)等方面全方位布局,成为上半年唯一一家销量突破600万的品牌。

天猫精灵和小米在上半年动作较少,排名第二、三位,市场份额较去年同期分别下降3.9和3.1个百分点。华为得益于线下渠道的复苏,销量同比涨幅超50%。

价格战转向价值战

与销量增长2%形成鲜明对比的是,销额大幅增长30%。在经历行业初期巨头价格战的血洗之后,品牌格局基本确定,商业化成为摆在头部厂商面前的重要课题。高端布局既满足消费升级的需求痛点,也成为企业盈利的重要方式。在高端化的方向上,不同的厂商采取了不同的策略,华为围绕无屏音箱,通过提升音质实现升级;百度和阿里则围绕屏幕音箱,通过加大尺寸、增加功能、拓展场景实现溢价。

根据洛图科技(RUNTO)线上数据显示,2021年上半年,中国智能音箱市场200元以下价格段份额为59.4%,较去年上半年下降7.4百分点;600元以上价格段份额达到8.1%,较去年同期增长7.0个百分点。

中国智能音箱市场分价格段结构

数据来源:洛图科技(RUNTO)线上数据

屏幕音箱加速渗透

屏幕音箱占比创新高。根据洛图科技(RUNTO)线上显示,2021年上半年,屏幕音箱市场份额为25.4%,较去年同期增长4.6个百分点。对消费者而言,除无屏音箱所具备的语音交互、视听娱乐和智能家居控制的功能外,屏幕音箱还可以提供手势识别、影音娱乐、儿童教育、实时监控、视频通话、直播购物等功能;对企业而言,屏幕可以承载更多服务和内容,可以尝试后向付费,为商业化提供可更多可能性。屏幕音箱市场份额走势

数据来源:洛图科技(RUNTO)线上数据

屏幕音箱的使用场景也更为广阔。随着在线教育步入普及阶段,智能音箱挺进教育赛道,百度、天猫精灵推出了专门针对教育市场的屏幕音箱产品,在产品形态、系统、内容、功能等多方面进行了定制。但该类产品尚处于起跑阶段,2021年上半年,教育智能音箱的市场份额仅为0.4%。

同时应该注意到的是,教育智能硬件市场正进入多元创新发展的阶段,教育智能音箱也并非互联网巨头布局教育领域的唯一硬件产品。要从众多产品中脱颖而出,除了在硬件层面的差异外,教育内容上的多样化和获取便利性也尤为重要。

预计全年销量达3845万台

在上游原材料涨价、下游需求低迷的背景下,中国智能音箱的发展并不乐观。洛图科技(RUNTO)预测,2021年市场销量为3845万台,同比微增1.6%。未来,只有在技术、渠道、场景等各方面继续发力,才能实现智能音箱市场的可持续发展。

语音交互技术的革新是智能音箱实现长远发展的基础。语音交互作为智能音箱的核心技术,它的进步将显著增强产品性能,提升消费者的使用体验。

下沉市场的开拓是获取用户增量的重要来源。以家庭普及率算,中国智能音箱的渗透率约为23%,一二线市场趋于饱和,下沉市场仍有广阔的空间有待开发。

应用场景的扩展是刺激消费需求的重要手段。健康监测功能的应用将为智能音箱产品发展带来新方向,未来应用家庭场景有望在娱乐、教育之外拓展到医疗领域。而在家庭之外,智能音箱逐步运用到出行、酒店、社区、养老等多个场景中,为消费者带来更多便利的同时,借助AI实现智能化管理。

分享

分享

最新活动更多

-

3月27日立即报名>> 【工程师系列】汽车电子技术在线大会

-

4月1日立即下载>> 【村田汽车】汽车E/E架构革新中,新智能座舱挑战的解决方案

-

即日-4.22立即报名>> 【在线会议】汽车腐蚀及防护的多物理场仿真

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

5月15日立即下载>> 【白皮书】精确和高效地表征3000V/20A功率器件应用指南

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论