十一月份乘用车市场分析:持续向上,销量“五连增”

公历十一月份七至八日之间,太阳位于黄经225°,北半球获得的太阳辐射量逐日递减,我国也正式迎来“立冬”——虽说气候转凉,但中国车市却持续向阳,实现了销量连续五个月的增长。

根据乘联会的销量报告,十一月份国内乘用车市场销量达208.1万辆,同比增长8.0%。

截至目前,国内车市已连续五个月实现了8%左右的高位增速。其中,1-11月累计销量1700.2万辆,跌幅较上个月进一步收窄至-8.3%。

轿车销量更是突破100万辆,单月销售100.57万辆,并实现同比、环比双增长。

由此可以看出,行业市场整体在全面回暖的态势上,正持续稳健地发展。

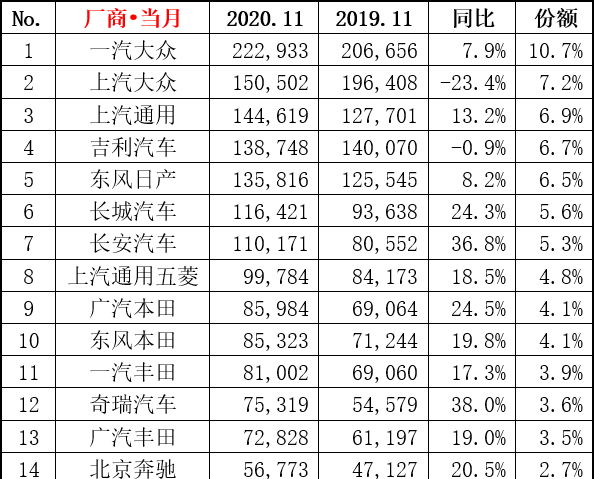

十一月份的车企榜单上,入围的车企厂商排位变化甚微,几乎都在持续走强,迈入持续增长的“快车道”。

但在这其中,位于头部的上汽大众却发生了明显“脱节”——一汽-大众11月份销量为22.3万辆,为车企销量榜首,同比增长7.9%;上汽大众则再次下滑两位数,11月销量同比下滑23.4%至15.1万辆,这是上汽大众连续11个月同比下滑,也是榜单里跌幅最大的车企。

我们能够看到两位数的跌幅令上汽大众与整体市场形成了较大反差,同时上汽大众与本次依旧夺魁的一汽-大众间的差距被进一步拉开——究其缘由,一方面是因为上汽大众旗下产品口碑下滑,譬如帕萨特、途观L因碰撞测试引发的负面舆论;另一方面则与新推、改款产品的疲软有关。

整体来看,上汽通用、长城汽车、长安汽车、上汽通用五菱、东风本田与广汽本田等车企均实现了两位数的较强增长,除去上汽大众,只有吉利汽车出现了0.9%的微弱同比跌幅。

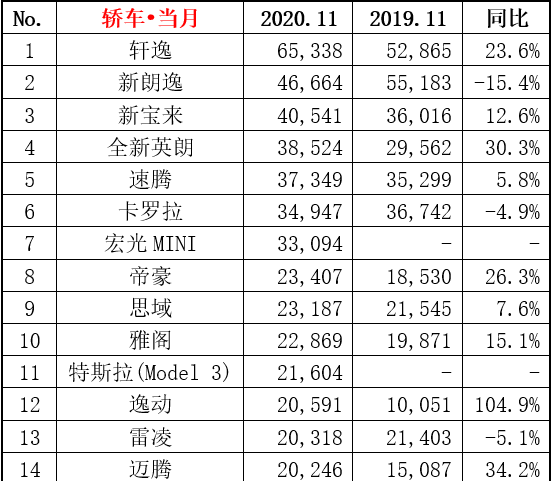

从细分市场来看,11月份轿车销量100.6万辆,同比增长8.3%,环比增长6.2%,保证着稳定增幅,但因疫情的影响,1-11月的轿车累积销量818.2万辆,同比下滑了10.3%。

位于轿车版块头部的依旧是轩逸与朗逸,其中轩逸同比高涨23.6%,达到了65338台的数据;而朗逸同比下滑15.4%,卖出了46664台车。相比上个月,差距进一步拉开——同时,朗逸也是轿车榜单中唯一跌幅达到两位数的车型。

日产轩逸在今年四月份实现了对大众朗逸的超越,并保持着领先势头持续了8个月,并且一骑绝尘,与后面车型的销量差距越来越大,11月份6.5万的销量成绩甚至可以是其他合资品牌一个月的车型总销量——我们能够看出,在性能与配置相对平庸的前提下,轩逸温馨舒适的内饰布局、年轻运动的外观造型吃准了消费者的购买心态,同时其新老同堂的销售模式,令许多预算不够充足的消费群体得以选择轩逸经典。

值得注意的是,除去这些熟悉的面孔外,在11月份轿车销量前十五的车型中,还出现了两款纯电车型,分别为宏光MINI EV和特斯拉Model 3,可以预料到的是,新能源纯电车的脚步正逐渐迈向我们。

而自主品牌方面,只有吉利帝豪、长安逸动进入轿车销量榜前十五。11月,帝豪销售23407辆,同比增长26.3%;逸动销售20591辆,同比增加104.9%,我们能够看出,在轿车销量的头部版块,依旧被合资品牌占领。

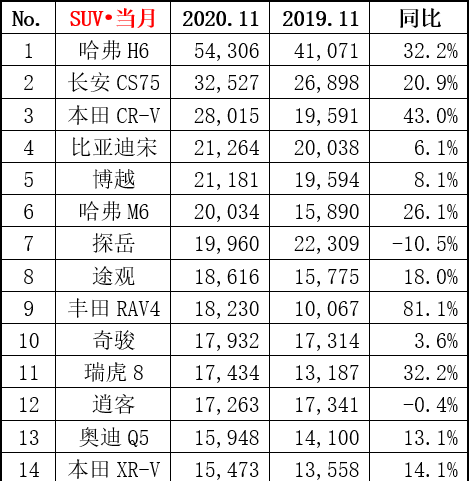

与轿车相比,SUV版块的同比增幅更加明显。乘联会数据显示,11月份SUV销量96.4万辆,同比增长9.3%,环比增长2.8%;1-11月累计销量786.8万辆,同比下降3.7%。

SUV市场从7月开始销量不断刷新纪录。11月份,国内SUV市场销售96.4万辆,较上月环比增加约3万辆。值得注意的是,国内SUV销量自7月以来同比增幅均高于轿车市场——此消彼长之下,不远的未来,SUV的市场份额或许将赶超轿车。

在排名方面,长城哈弗H6、长安CS75、东风本田CR-V位居11月SUV销量榜前3强。其中,哈弗H6继10月销售51552辆之后,11月销量继续增长至54306辆,同比增长32.2%,雄踞SUV榜销冠,遥遥领先,是当之无愧的王者车型;

而中期改款不久的2021款长安CS75 PLUS所在的的长安CS75家族,11月销量同样突破新高,同比增长20.9%,销量32527辆排名第二,环比增加约两千辆。

在销量榜单前十五SUV中,合资品牌占据了9款车型。其中,本田CR-V作为最受欢迎的合资SUV,11月销量28015辆排名第三位,销量仅次于哈弗H6和长安CS75,同比增长43.0%——因为其主要生产工厂位于疫情的集中爆发城市武汉市,CR-V在2月销量曾一度跌至第35位。随后,3月份的SUV榜单中CR-V提升至第十位;4月则进一步恢复至第四位;6月份后,CR-V的销量排名基本维持在第三名左右。

在SUV销量版块的自主品牌力,除去哈弗H6与长安CS75,吉利博越、比亚迪宋以及哈弗M6均有不错的涨幅。比亚迪宋家族销量21264辆排名第四位,同比增长6.1%;吉利博越11月销量21181辆位居第五位,同比增长8.1%;哈弗M6销量达到20034辆位居第六位,同比增长26.1%。

相比自主品牌在轿车前十榜单上的惨淡,其在SUV前十榜单上则强势占据了半壁江山——足以看出,如今自主车型的品质正逐渐被消费者认可与接受。

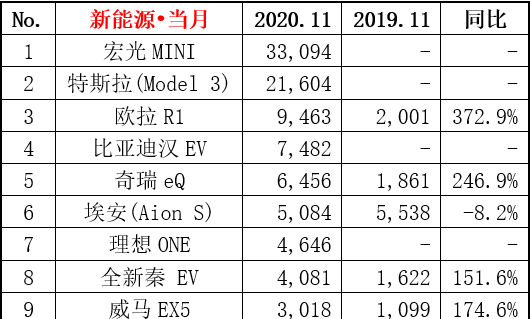

从乘联会的销量报告来看,11月份新能源狭义乘用车销量17.1万辆,同比增长139.2%,环比增长28.2%;累计销量90.5万辆,同比下降2.9%。

从11月新能源榜单整体来看,排名前十的车型,依旧是大家熟悉的“常驻客”——相比10月的上榜车型,唯一区别就是威马EX5顶替了科莱威CLEVER、进入前十。

我们能够从销量数据中看到,除去埃安有着8.2%轻微的同比跌幅外,其他车型均实现了高达三位数的同比增长:欧拉R1同比增长372.9%;奇瑞eQ同比增长246.9%;全新秦EV同比增长151.6%;威马EX5同比增长174.6;比亚迪唐DM同比增长193.1%——如此恐怖的同比增长,势必令进入新能源车榜单前十的“门槛”再次提高。

而位于头部的宏光MINI EV则强势取得“三连冠”,其11月销量高达33094辆,销量上它“不讲武德”,出道不久就登顶国内新能源榜单销冠,甚至将势不可挡的美国大鳄特斯拉斩落马下,从它每个月近乎一万台的环比增长来看,你甚至猜不透它的极限在哪里(宏光MINI EV也可以“不讲武德”| 贾新光汽车评论)。

在新能源榜单里令人意外的是,近期陷入“降价门”的特斯拉Model 3在11月的销量环比增长78%、直接突破2万辆关口——一方面这刷新了特斯拉在华单月销量的最高纪录;另一方面也让它成功打入11月轿车销量榜第十一席,值得注意的是,特斯拉Model 3的售价区间在25万元往上——这一区间要大大超出轿车榜单上的其他车型,足以见得其含金量之重。

在金九银十传统消费旺季结束的当口,各大车企在11月份却依旧呈现出持续上扬的态势,一路实现连续五个月的同比正增长——意味着在上半年疫情压抑下的隐藏消费需求并未释放完毕,再加之各地政策的助推,销量成绩一片飘红——尤其新能源领域,在以宏光MINI EV为头部的诸多车型的合力爆发下,实现了同比增长139.2%,环比增长28.2%的优异成绩。不过在今年国内最后的A级车展,广州车展的造势下能够取得这样的成绩却也在意料之中,希望接下来的12月份能在各大车企年底冲量的情况下再获佳绩。

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论