百度Apollo与滴滴能否借助自动驾驶,站在下个时代的舞台中央

撰文 | 冷泽林

8月18日,百度世界大会召开,AI业务再次占据C位。会上发布的全球首款L5级自动驾驶“汽车机器人”与全民无人车出行平台“萝卜快跑”成为行业关注焦点。

自动驾驶不仅在百度内部的优先度在不断拔高,纵观行业,今年以来该赛道的玩家都无一例外驶入快车道,相关商业模式因此逐渐清晰。

除百度之外,阿里构筑车联网底层技术能力,腾讯“生态车联网”初现端倪,华为“软硬兼施”。此外,像造车新势力、小马智行以及刚刚完成新一轮融资的轻舟智行等垂直行业者,也不断涌入赛道。

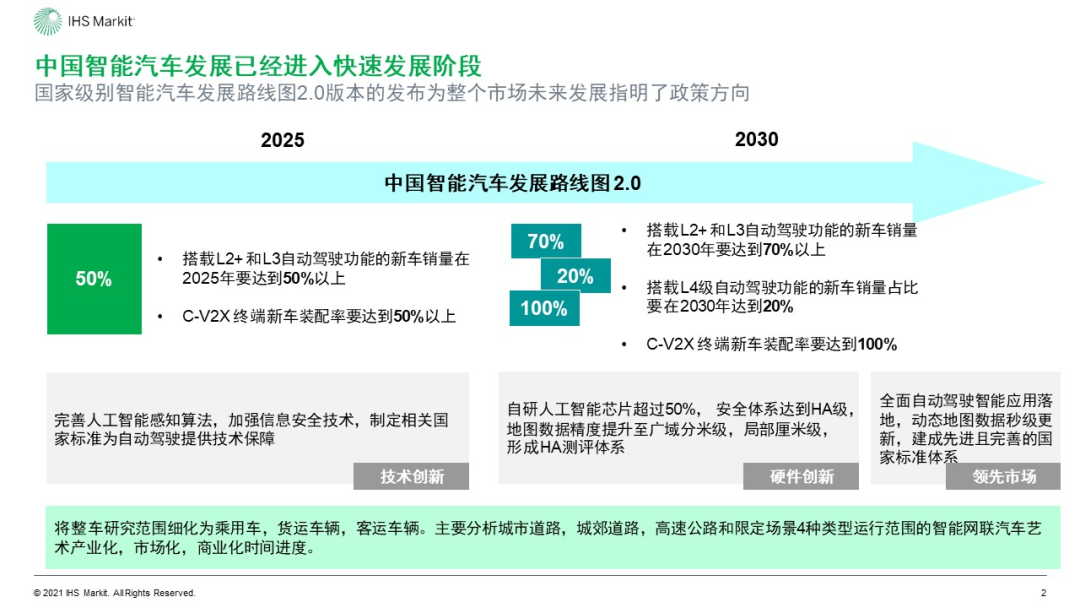

与此同时,市场分析机构IHS Markit近日发布了《中国自动驾驶市场和未来出行市场展望》(下文简称“展望”)报告,这是独立第三方机构首次预判国内市场趋势。

该报告认为,搭载L2+和L3级自动驾驶功能的新车销量在2025年将达到50%以上,2030年将达到70%以上。彼时,搭载L4级自动驾驶功能的新车销量占比将达到20%。换句话说,自动驾驶市场距离我们并不遥远。

随着自动驾驶技术渗透率提升与私家车进一步普及,上述机构预测共享出行市场规模将在2030年达到2.25万亿元人民币,年复合增长率为20%-28%。

虽然市场潜力巨大,不过以Robotaxi为代表的延伸产业,最终很可能只会是巨头盘中餐。

由于技术成本高、服务模式多样化、资本投入不同和客户群体规模效应差异,自动驾驶延伸出的多种商业场景门槛极高,IHS预计最终可能形成2-3家服务商。

在各方鱼贯而入之下,有必要讨论自动驾驶市场的商业模式与价值潜力。

既To B又To C

自动驾驶正引发新一轮创业潮,今年以来,投资人黄明明持续在朋友圈分享所投资的多家初创企业。

光是8月以来,至少有三家初创企业完成了新一轮融资,这只是资本涌入的冰山一角。今年以来发生了至少50起投融资,超700亿资金打到了自动驾驶企业的账户上。

商业模式决定天花板。

自动驾驶的商业价值远非目前所看到的硬件与软件层面,实际上拥有更广阔的市场,从目前的来看,包括传统汽车更新换代、垂直行业的技术服务、无人车出行服务三大领域。

据公安部统计,去年全年国内机动车保有量达3.72亿辆,机动车驾驶人达4.56亿,新能源汽车保有量仅为492万辆,占汽车总量的1.75%,且连续三年增量超过百万。能源迭代与智能化几乎同步进行,在共力助推下,行业迎来史无前例的繁荣。

相比能源迭代,当前智能化的市场渗透率还有很大上升空间。

IHS在《展望》中提到,今年SAE级别中,超半数为L0级,其余为L1与L2级,L3与L4级市场还处于空白状态,足见其前景广阔。

截图来自IHS Markit《中国自动驾驶市场和未来出行市场展望》

任何一次能源与技术迭代都将带来新的商业模式,更何况是新能源与智能化同步进行。目前,至少有两大模式相对清晰,一个是面向车企提供技术服务,另一个则是以Robotaxi为代表的“无人车出行”。

外界不止一次将手机智能化类比新造车,照此说法,车企也有软件与技术需求,一如手机厂商需要安卓、各类驱动以及应用生态一样,智能化很可能催生出下一个万亿级市场。

至少目前已让硬件领域空前繁荣。

“蔚小理”刚刚摆脱生死线,传统车企联手互联网巨头卷土重来,再到腰部新势力抬头,今年以来新造车热闹非凡。能源革命让宁德时代、天齐锂业、赣锋锂业等上游产业链价值陡增,当一辆辆电动车走到线下时,智能化进程却并不顺利。

首先便是用户教育不够,比如李想近日在朋友圈反思自动驾驶评级不够“接地气”,一些企业有意无意间混淆辅助驾驶与自动驾驶的边界。其次,在静态识别、夜间、雨天等场景下,自动驾驶技术还有很大进步空间。最后,技术服务商如何打动传统车厂也是一大问题。

传统车企并没有想象中那么被动,于是一些小的技术服务商只能依靠单一产品牵头,撬动车企。像与腾讯、长城汽车联合的仙豆智能,高度依赖三方合作,商业模式方面,单纯卖解决方案根本无法盈利。仙豆智能一位产品经理坦诚道:“未来更多靠服务与运营体系去支撑商业模式”。

“传统造车很多技术指标是可以量化的,比如刹车距离,但智能化有很多指标难以量化,比如情感化语音交互、无感face ID登陆、通过车载系统完成支付等等”。大量非标功能存在,使得技术服务商需要耐心与实力打动车企。

无论传统车企是否接受,自动驾驶正在让业态发生变化,例如共享出行市场,时至今日,全国多地商业化案例层出不穷。百度无人车出行已在北京、长沙、沧州、广州等地运营。滴滴在上海也有部署。

这里需要强调一下,L4自动驾驶在C端售卖车辆搭载情况主要受限于成本因素,有赖于政府出台更多激励措施。但L4在无人车出行市场的渗透不会是问题。百度预计,2025年Apollo无人出行成本会低于网约车,也侧面说明L4在无人车出行市场的可行性。

作为共享出行巨头,滴滴不愿坐实智能化让自己走下舞台。去年滴滴与比亚迪合作,推出“专门为共享出行而生”的D1,今年4月落地上海后,预计全年将累计投放1万辆。

滴滴重点在上海布局,寻求单点突破。百度则寻求全面铺开,先后在长沙、沧州、北京等多地开展自动驾驶运营,两家都有加速规模化与商业化的苗头。

倒是一度被寄予厚望的小马智行,反而因赴美IPO受挫,资金不济,转向卡车领域,侧面印证了面向消费者的Robotaxi很难“杀出程咬金”,只会是那些有资金、技术、流量的巨头才能介入。

初创企业仙豆智能大本营在上海,在北京有专门的AI团队,一位高管告诉光子星球,“北、上的竞争相当激烈,入局者像滴滴,最近都在打抢人大战”。

综上,可以肯定的是自动驾驶的商业模式不止受益于能源变革,而且还同时具有To B(面向车企提供技术与应用服务)与To C(共享无人运营)两个潜在市场。

争抢下个万亿级市

由于自动驾驶的落地场景越来越多,围绕其展开的商业模式日渐清晰,机构给出的市场预判也水涨船高。

科尔尼之前预计2030年全球自动驾驶的市场规模达2800亿美元,旋即罗兰贝格则将之调高到5000亿美元,再到本次IHS针对中国市场的展望,2030年仅Robotaxi市场规模达2.25万亿,占整个共享出行市场60%以上。这也意味着,未来出行市场将转向无人车服务场景。

截图来自IHS Markit《中国自动驾驶市场和未来出行市场展望》

自动驾驶到底有多大的市场潜力?单是能源迭代引发的换车潮,便至少数千亿。在B端,如果将手机与汽车类比,那么车载系统或许也会孕育出车载的谷歌与苹果,相关应用的市场规模可以类比移动应用市场。

世界大会现场,百度集团资深副总裁、智能驾驶事业群总经理李震宇表示:“自动驾驶能力已经成为智能汽车的决胜高地。”目前百度Apollo领航辅助驾驶ANP产品和自主泊车AVP产品,已实现从行车域到泊车域的全覆盖。

在C端,根据艾媒测算,在疫情之前,2019年国内网约车市场规模约为3080亿元,Robotaxi一旦成熟,市场规模还将进一步增加。主要原因是自动驾驶将让这个劳动密集市场变为技术密集型市场,运力将得到完全释放,不存在昼夜差异。

在机构发现市场规模与日俱增之时,巨头同样看到了自动驾驶的商业价值。

在资本助推下,造车是当前竞争最为激烈的市场,大概都将车空间视为一个线下入口之一,那些在移动互联网下半场汲汲营营的巨头们,看到了新的机遇。有失意移动生态者,有成熟于网约车者,更有平移生态与商业模式者。

百度布局早,相对跑得快一点。在牌照数、测试路程、专利数上完成了可观积累。值得一提的是,自动驾驶技术平台Apollo开源的目的,其实是希望迅速培育生态。

百度想快,滴滴又何尝甘于人后,其入局的原因很简单:网约车智能化将危及现有地位。实际上滴滴是受益于智能化的一方,不仅能跳出司机资源争夺,还能籍此降低运营成本与人为风险,顺带抬升估值。

自动驾驶漫长的产业链远不止百度与滴滴的“二人转”,其他巨头竞争同样虎视眈眈。

腾讯照虎画猫,欲图将制霸移动时代的微信迁移到车内,2019年哈弗F5推出2020款时,鹅厂便急迫地与之联合发布了车载微信。不造车,并不意味着腾讯不能把娱乐帝国与基于腾讯地图的商业模式嫁接到车内。

阿里曾在移动时代推出手机操作系统,可惜被谷歌扼杀于摇篮之中。如今车载系统没有绝对王者,昔日那帮黯然神伤的“操作系统”人聚集在斑马智行,意图翻云覆雨。

此外,华为曾卖掉电气业务的新华三,去年重启充电桩业务,哪怕盛弘创始人曾是华为人也挡不住失去移动终端市场的菊厂。即便不造车,华为不断与车企合作,输出技术、提供卖场,或许没有华为牌的汽车,但它们想要车载系统处处是华为。

有理由相信,造车只是第一阶段的战役,下一场战役必定会是车载系统与生态的博弈。造车比拼的是速度与资金,而后者比拼的是技术、耐心以及时机。

“现在自动驾驶没有哪一家能真正完全落地”,有业内人士向光子星球分析称,基础设施、交通法规是一方面,真正问题在于许多企业以为大数据能解决问题,导致“硬”技术发展迟缓。

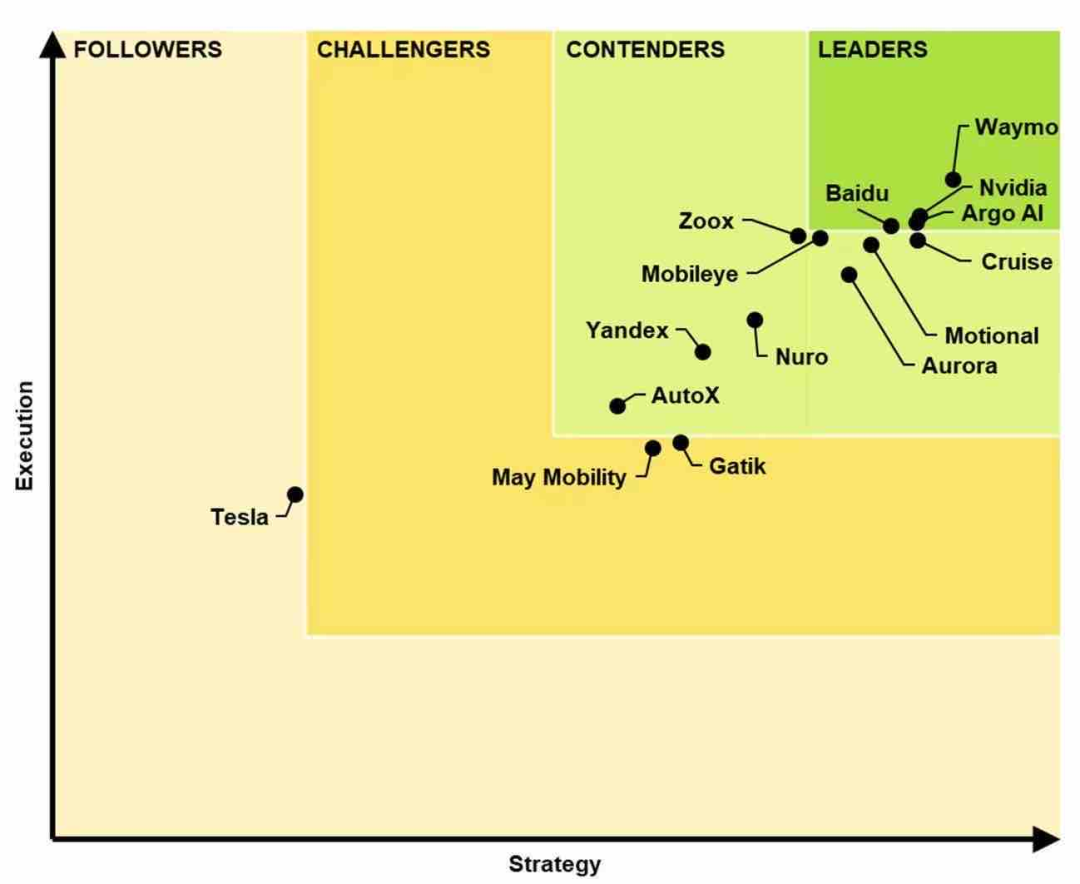

国内竞争激烈,若是放眼全球,中国其实在核心领域——自动驾驶技术方面主要与国外巨头竞争。根据公共与商业咨询公司Guidehouse此前发布的全球最新自动驾驶竞争力榜单中,仅有百度一家上榜,能与Waymo、Nvidia、Argo AI博弈。

值得一提的是,Waymo有谷歌的技术加持,Nvidia在芯片领域有绝对优势,名气不大的Argo AI拿着福特与大众集团数十亿美元融资。在自动驾驶技术上,如果国内企业不能杀出一条血路,那么未来还是不得不受制于人。

毕竟自动驾驶的商业场景包括了换车潮+To B技术服务+To C共享无人车运营三个市场,无论哪个几乎都是万亿量级。

2G能力决定2B和2C进程

百度与滴滴无疑是目前做自动驾驶最卖力的两家,而它们或许会因行业价值显现,迎来价值重估。

前文提到,自动驾驶的市场规模约等于造车+车载系统与应用生态+共享无人车运营,三个市场都属于万亿量级。在三个市场中,百度布局最深也更为领先。

给技术领域估值难度巨大,许多机构大多用一套基于经验数据的模型(测试与商用里程数)给Waymo与Cruise估值,国外两家巨头最新估值分别为1700亿、300亿美元。

这套估值体系在缺乏实际落地场景下一度被视为有效,然而在Waymo艰难地在凤凰城反复重启自动驾驶汽车业务时,这套估值体系几乎完全崩坏。

在仅50平方英里(约130平方公里)的市区内,投放了300-400辆无人出租车作为商业样本测试,结果今年数位高管离职,其中基础设施不匹配被屡次提及,这是阻碍无人驾驶商业化的主要问题之一。

中国对基础设施建设的投入巨大,使得国内自动驾驶拥有得天独厚的商业化条件,也加速了百度与滴滴Robotaxi的布局,而且在部分地区已经开始产生现金流。

百度Q2财报电话会透露,百度也可能将Robotaxi单独列为一条收益线。从运营数据看,截至2021年上半年,百度Apollo自动驾驶出行服务已累计接待乘客超过40万人次。这段数据有两个背景,一个是用户对Robotaxi并不抵触,另一个是在局部交通网络中,Robotaxi可以提供可观运力。

滴滴自去年上演首秀后,相关运营数据并未公布。根据雷锋网此前数据,滴滴Robotaxi投放规模在100辆左右,而百度在500辆。

成本可能是短期制约Robotaxi商业化的主要原因。

法国资讯机构Yole曾测算,早期一辆Robotaxi昼夜不停跑330天,里程37万公里。假设成本20万美元造价,每公里收费1美元左右(6.4元人民币),大概一年覆盖成本。这组数据未免过于乐观,技术研发将摊销到每辆车上,通讯与运营维护也是一笔不小的开支。

由于滴滴缺乏相关数据,目前仅能推算百度的情况。

Apollo moon 无人驾驶成本约50万,5年运营周期可盈利70万(2万/月营收*60月运营周期-50万车辆成本=70万);对比之下,传统网约车5年运营周期盈利最多40万(2万/月营收*60月运营周期-15万车辆成本-(1.1*60)司机成本=39万)。

相比网约车,Robotaxi不存在司机人力成本,而运营成本转变为技术摊销。然而不可忽视,一次性成本依旧很高,在无法形成规模化的情况下,任何运营者不可能像如今一样,拿下某个城市就能衣食无忧(比如各地小平台)。

“Robotaxi商业化可能不一定走得如昔日网约车那么艰难”,一位观察人士认为,当前网约车市场盈利难,或许Robotaxi会改变这一局面。除了前文提到不存在人力成本外,技术、资源、资金都存在很高门槛。

目前来看,还是滴滴与百度跑得最快。

不止是技术研发无法做时间量化,国内法律法规尚不匹配,不排除未来还会有无数个“李彦宏”在使用无人驾驶技术时收到交警的罚单。

To B的稳定,To C的长尾,可是两端市场都不容易拿下。车企要控制权,用户对安全与价格更为敏感。此外,自动驾驶实现规模化还取决于企业的To G能力。所以华为苏菁早前会说“做Robotaxi的都得死”,

“我们很难进入北京这些大城市”,一位行业内人士告诉光子星球,“百度在北京耕耘多年,其他厂商想要进入市场十分困难”。

自动驾驶背后实际上是基础设施之一——交通智能化升级。衡量巨头能否取得预期估值,或许可以从政企合作项目情况来观测。具体而言,谁覆盖的地区越多,那么就将大概率将占据该地市场。

这便能理解李彦宏为何在Q2财报发布后,信誓旦旦地说,未来百度的无人车出行业务将拓展到30个城市以上。

终

自动驾驶商业化尚处于萌芽阶段,短期主要收入来源主要依赖造车与面向车企的技术服务上。

在这方面,几乎每个入局者都有不同优势,百度与吉利、滴滴与比亚迪、阿里与上汽(智己),此外蔚小理也在站稳脚跟后开始补技术课。

李彦宏在世界大会现场也高调提到:“今年年初,百度成立了一家新的公司叫集度汽车,预计2-3年内可以和大家见面。集度汽车存在的目的,就是要把百度这么多年的无人驾驶技术,以及智能驾舱技术,第一时间推广到市场上去。“

不过,传统车企在操作系统与应用生态上没有必要,也不具备博弈能力,这块市场将大概率被互联网巨头吃下。IHS的报告预计,随着AVP与ANP方案推出,以及百度生态做大,Apollo搭载量可能将达到38%。

另一个大蛋糕是共享无人驾驶出行市场,在逐渐取代现在以人为主的市场同时,Robotaxi具有更高的效率与不断降低的成本,本质上是一门“规模化”生意。IHS预测,未来头部玩家市占率将超过40%。

一方面,滴滴拥有成熟的网约车模式,富有经验的运营体系,既有成熟用户都是其优势所在;百度有技术、流量与规模化潜质,两大巨头需要与时间赛跑。

另一方面,法律法规有待完善,何况运营这块蛋糕并不容易吃,除了安全问题外,难防其他势力介入。车企在上个时代会因去库存介入网约车领域(例如北汽),未来也同样可以傍上其他互联网平台介入Robotaxi。

即便如此,百度Apollo与滴滴,都能迎来一次价值重估的机会。至于能否乘此东风,在下个时代站在舞台中央,最终取决于To G能力。

市场规模在那儿摆着,未来谁拿下更多市场份额,谁的天花板也就更高。

end

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论