激光雷达市场的春天:中国厂商的崛起

本文来源:智车科技

在过去的两年里,关于是否应该淘汰激光雷达的争论异常激烈。随着博世、特斯拉等行业巨头相继调整其激光雷达项目,一时间,“摒弃激光雷达”的论调充斥着整个市场。

然而,自2023年下半年起,激光雷达技术逐渐回暖,并且其热度持续上升。

激光雷达正在迈入中字头

激光雷达技术正逐步占据主导地位。

今年2月,在拉斯维加斯举办的CES(美国消费电子展)上,车载激光雷达成为了一大亮点,尤其是来自中国的激光雷达企业,其在展会上的表现尤为引人注目。

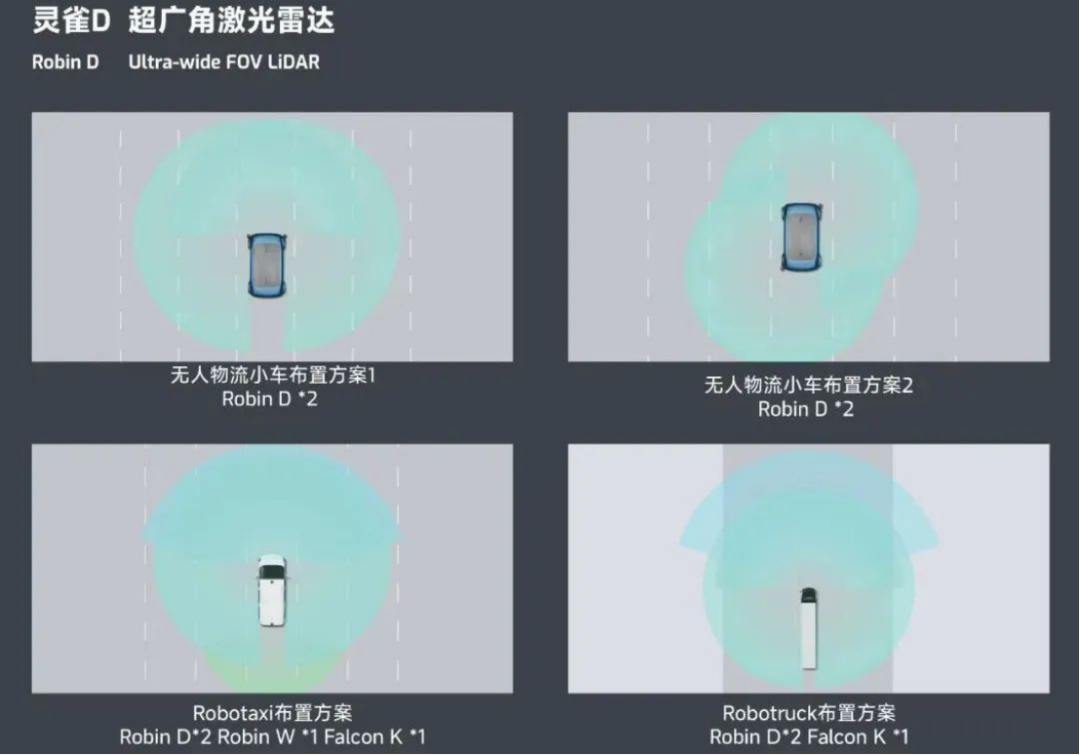

在这次展会上,速腾首次展示了基于940 nm波段的长距离激光雷达;禾赛科技推出了性能卓越的禾赛AT512;图达通(SEYOND)发布了包括第三代图像级超远距主视雷达猎鹰K3(Falcon K3)和超广角激光雷达灵雀D(Robin D)在内的两款新产品。同时,探维科技、万集科技和一径科技等厂商也纷纷推出了各自的尖端产品。

在近两年,激光雷达常常与破产和裁员等负面新闻联系在一起,但实际上,国产汽车激光雷达已经在悄然之间占据了市场的高地,将许多国外企业远远甩在身后。

根据Yole的报告,2023年,中国的两大激光雷达领军企业Hesai(禾赛)和RoboSense(速腾聚创)迅速攀升至全球市场份额的前两位,分别占据了41%和29%的市场份额,这两家公司共出货了68%的激光雷达乘用车。

国内其他品牌如Seyond(图达通)、Livox(览沃)、华为也分别占据了全球市场份额的12%、4%和1%,位列第三、第五和第六。相比之下,国外品牌如法国的Valeo(法雷奥)仅位列第四,市场份额为10%,而德国的iBeo、美国的Cepton、以色列的Innoviz等均落后于中国企业。

无论是从数量、产品成熟度,还是从量产的时间表来看,全球激光雷达市场无疑已经迎来了中国企业的时代。

“卷王”已正式开卷

在激光雷达领域,三家中国顶尖厂商——速腾聚创、禾赛科技和图达通——已经形成了稳固的市场地位。

根据盖世汽车研究院的最新数据,2024年第一季度,速腾聚创以11.6万台的装机量占据了51.6%的市场份额,位居榜首。紧随其后的是禾赛科技,装机量为3.43万台,市场份额达到15.2%,排名第三。图达通则以3.1万台的装机量位列第四,市场份额为12.5%。

通过与众多汽车企业的合作,速腾聚创、禾赛和图达通已经构成了激光雷达市场的“三驾马车”。特别是速腾聚创,以其强劲的增长势头在全球市场上保持领先,成为全球市值最高的激光雷达厂商。

速腾聚创(RoboSense)在2024年第一季度公布的财报中显示,激光雷达产品总销量约为120,400台,同比增长457.4%,其中ADAS领域的激光雷达产品销量约为116,200台,同比增长542.0%。基于市场需求的强劲增长和产品销量的提升,第一季度总收入达到约3.6亿元人民币,同比增长149.1%。

另一家巨头企业禾赛科技在第一季度实现营收3.6亿元人民币,激光雷达总交付量达到59,101台,同比增长69.7%,其中ADAS产品交付量为52,462台,同比增长86.1%。

成立于2016年的图达通,在2018年随着首批产品的出货,获得了蔚来资本领投的3000万美元A轮融资,蔚来一直是图达通的主要客户。图达通已于2023年8月10日通过中国证监会IPO备案,目前正在赴美IPO的进程中,有望成为第三家在美国上市的中国激光雷达厂商。

除了这三家独角兽企业,其他公司也在积极发力。北醒光子、镭神智能等企业也是行业中的重要竞争者。同时,华为和大疆车载作为智能驾驶领域的新型Tier1企业,也在市场上引起了不小的震动。北醒在3月29日宣布获得广汽激光雷达定点,并与广汽零部件达成量产合作,这标志着北醒在量产进程中取得了重大进展,成功跻身为行业的重要参与者。

北醒全新自动化生产线 图源:广州日报 吴子良

华为自2016年开始研发激光雷达产品,并于2018年正式进入汽车领域,其主要客户包括问界、阿维塔、极狐、智界、哪吒等。根据盖世汽车研究院的数据,2024年第一季度华为以4.18万套装机量占据18.6%的市场份额,位居第二。

2023年12月26日,华为在问界M9发布会上发布了其自研的192线激光雷达,192线激光雷达具备250米的超远距精确识别能力,184万点/秒的成像能力,垂直分辨率达0.1°,雷达扫描频率为20Hz。这是目前业界量产的最高线数激光雷达,其强大的主动安全能力让人印象深刻。

问界新M7 Ultra升级华为自研的192线激光雷达

种种迹象表明,中国的激光雷达市场已经进入了激烈竞争的阶段,多家厂商正在为争夺行业领先地位而展开激烈的竞争。

降本与上量:千元机时代指日可待

在激光雷达市场的最新趋势中,中国国产车厂正成为主要推动力。

随着2023年城市NOA(Navigation on Autopilot)的落地,城市辅助驾驶功能在越来越多的城市中得到应用,自动驾驶的场景也因此变得更加丰富。激光雷达作为关键的传感器技术,对于国内L2+和L3级自动驾驶的实现至关重要。为了抢占智能驾驶竞争的新高地,众多主流汽车制造商纷纷推出搭载激光雷达的车型,导致激光雷达的出货量在2023年全球范围内飙升至近60万台。

然而,市场的热度背后也隐藏着挑战。尽管市场需求旺盛,激光雷达的市场渗透率却依旧不高,2023年仅为3%。除了需要与纯视觉解决方案竞争之外,高昂的成本成为激光雷达普及的主要障碍。一颗激光雷达的价格往往在六七千元甚至上万元,这意味着其搭载的车型主要分布在20万元以上。因此,降低成本、提高效率成为激光雷达行业发展的关键。

近年来,随着规模效应和产业链的成熟,激光雷达的成本已经显著下降。例如,年初,禾赛科技发布的AT512激光雷达,性能相比十年前的32线机械旋转式激光雷达有了显著提升,但价格仅为其1%。去年四月,镭神智能在上海车展上推出的1550nm激光雷达“终结者1号”,具有优异的性能,价格却仅为3999元。华为轮值董事长徐直军也在今年表示,华为期望未来将激光雷达的成本降至200美元。

随着成本的降低,搭载激光雷达的车型价格已经从30万元降至20万元,甚至更低。例如,零跑C10等车型已经配备了激光雷达和高级辅助驾驶系统。

据21财经报道,主流激光雷达制造商与主机厂之间有年降协议,降价幅度约在5%左右。同时,行业内的企业不断通过优化光机结构设计、采用国产芯片替代进口芯片、从通用芯片转向专用芯片等手段来持续降低成本。许多专家预测,未来5年内激光雷达的成本有可能降至千元每台。

价格的下降自然带动了销量的增长。今年,华为、小鹏、理想、极越等品牌已经明确表示,他们将力争在全国范围内广泛应用城市NOA。高工智能汽车研究院预测,2024年激光雷达的上车量将超过97.59万辆,2025年将突破175万辆。

在汽车工业的大变革中,上半场是电动化,下半场则是智能化。中国本土激光雷达公司的商业化转折点可能已经近在眼前。

免责声明:

凡本公众号注明“来源:XXX(非智车科技)”的作品,均转载自其它媒体,转载目的在于传递和分享更多信息,并不代表本平台赞同其观点和对其真实性负责,版权归原作者所有,如有侵权请联系我们删除。

原文标题 : 激光雷达市场的春天:中国厂商的崛起

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论