2020年中国口腔医疗市场现状及发展前景分析 国产化时代来临

随着人口老龄化以及人均可支配收入的不断提高,中国口腔医疗市场正处于稳定增长的阶段,同时具有较高的上升空间。由于CBCT、种植牙、正畸市场的迅猛增长,我国口腔器械行业和义齿行业也处于增长的阶段。在义齿行业的细分领域—种植牙行业中,在需求侧,我国种植牙渗透率较低,保守估计城市中年缺牙群体的种植牙渗透率在20%左右,农村中年群体的渗透率为5%,老年人群的渗透率仅0.1%,按我国最新人口数据计算得种植牙市场的潜在存量需求数量约为4000万颗,理论存量市场需求金额达到4000亿元以上,种植牙存量市场较大;在供给侧,我国种植牙市场依赖进口,进口种植牙系统及相关配件占据国内市场的90%以上,但国内进口替代即将开始。预期国内种植牙市场将保持30%以上的增速增长。

1、发展现状:中国口腔医疗市场处于稳定增长的阶段

(1)口腔医疗整体市场稳步增长

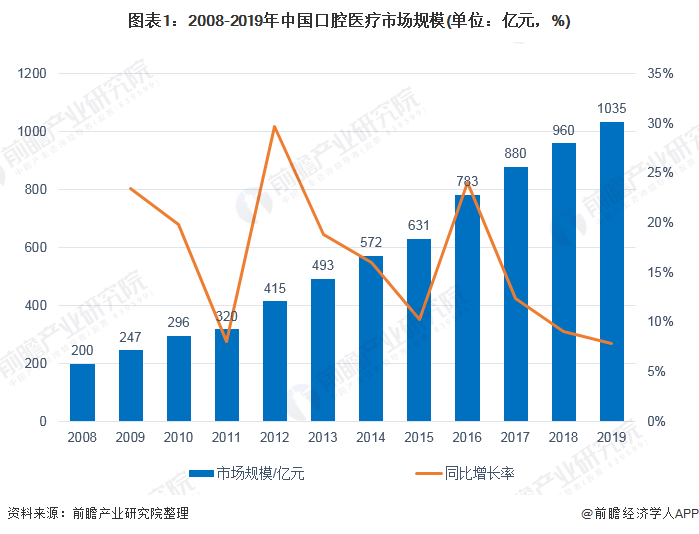

中国口腔医疗市场处于稳定增长的阶段。2019年,我国口腔医疗行业市场规模达1035亿元,同比增长7.81%。

(2)政策利好,民营口腔医院蓬勃发展

在口腔医疗行业中,口腔医疗相关服务主要由综合医院口腔科、口腔专科医院、连锁口腔诊所和个体口腔门诊负责。

近年来,国家为促进民营口腔医院的发展,制定了一系列鼓励民间资本、社会资本进入口腔领域的政策。例如:2010年,发改委下发《关于进一步鼓励和引导社会资本举办医疗机构的意见》,放宽了社会资本举办医疗机构的准入范围;2015年国家卫健委公布《关于推进和规范医师多点执业的若干意见》,明确提出允许口腔医师多点执业;2017年国家卫健委公布《医疗机构基本标准(试行)》中明确规定各种性质的口腔医院的设立标准等。这些意见及制度奠定了民营口腔医院的政策基础。

在国家政策的支持下,全国民营医院蓬勃发展并快速布点。根据中国卫生健康统计年鉴数据,2018年专业口腔医院数量为786家,其中公立口腔医院162家,民营口腔医院为624家。公里口腔医院的数量自2012年以来基本稳定;而民营口腔医院的数量不断增加,2018年同比增长18.86%,有效缓解了我国口腔医疗资源紧张的局面。而口腔医院收入的逐年增加一定程度上反应了居民对口腔护理的需求逐年提升。

据国家卫健委统计,2018年我国口腔科门急诊人次数达1.56亿人次,同比增长8.69%,该数据体现了庞大的我国口腔患者基数。该诊疗人次数据尚不包括大量的口腔诊所等机构。

近年来,我国口腔卫生从业人员的数量和结构有了较大改善,口腔医生密度逐步增加,2018年我国共拥有口腔科医生21.73万人,同比增长15.40%;每百万人拥有口腔医生156人,同比增长14.96%,预计未来几年我国口腔医生数量将持续增长。

2、发展前景:多重因素利好行业发展 行业增长空间广阔

多重因素利好行业发展,口腔医疗行业未来市场增长空间广阔。具体来看:

(1)我国口腔卫生从业人员的数量远远未达到饱和状态

相比于全球其他主要国家,我国口腔卫生从业人员的数量远远未达到饱和状态。2018年,发达国家每百万人口牙医数量大致在500-1000之间,而我国每百万人拥有牙医数仅156人。未来口腔卫生从业人员数量有巨大的提升空间。

(2)国民对于牙齿健康的关注度逐年提升,口腔医疗市场发展潜力巨大

经济条件和生活观念是长期制约我国口腔医疗行业发展的重要因素。居民对口腔健康的重视程度普遍不高,具体表现在:

1)口腔疾病患者数量高但就诊率低,我国目前口腔患者超过六亿,发病率接近50%,但就诊率不到5%,绝大部分患者未得到有效诊疗;

2)口腔患者的人均诊疗费用不高,多数患者是因疼痛难忍选择去口腔医院进行拔牙、补牙等费用便宜、附加值较低、重复性不高的治疗。

根据第四次全国口腔健康流行病学调查报告,5岁儿童、12岁儿童、35-44岁成人、65-74岁老年四个年龄段的龋患率分别为71.9%、34.5%、89.0%和98.0%;龋齿填充治疗率仅分别为4.1%、16.5%、26.6%和12.8%,各年龄段龋齿率与诊疗率不匹配。我国具有较高的口腔患病率的特征,但由于居民口腔健康意识较为薄弱导致我国口腔诊疗率较低。由此可见我国的口腔医疗市场发展潜力巨大。

国家卫健委为进一步加强健康口腔工作,提升群众口腔健康意识和行为能力,在2019年组织制定了《健康口腔行动方案(2019—2025年)》。计划到2020年,口腔卫生服务体系基本健全,口腔卫生服务能力整体提升,儿童、老年人等重点人群口腔保健水平稳步提高,儿童龋患率到2020年控制在32%以内;到2025年,口腔健康服务体系更加完善,儿童龋患率到2025年控制在30%以内。

随着我国经济的不断发展和人均可支配收入的不断提高和国家政策的引导,国民对于牙齿健康的关注度逐年提升,这将在一定程度上促进我国口腔医疗市场规模的不断扩大和良性发展。

除了上述原因外,口腔医疗行业由于具有种植牙、CBCT等一系列增长点(细分市场部分将进行详细分析),未来增长确定性强。同时,口腔专科医院收入占比低,增速快,空间广阔,有望成为口腔医疗服务领域的发展重点。此外,2020年新冠疫情在全国流行,综合医院医疗资源紧缺,或将进一步促进专科医院快速发展。

3、细分市场:口腔器械行业稳步发展 国产化时代来临

食品药品监管总局在2017年8月31日发布的新版《医疗器械分类目录》中,对口腔器械进行了界定。《医疗器械分类目录》指出,口腔器械包括口腔科用设备、器具、口腔科材料等医疗器械,不包括口腔科治疗用激光、内窥镜、显微镜、射线类医疗器械。

为方便讨论,本文根据用途的不同将口腔器械划分为三大类,即口腔诊察设备与器具、口腔治疗设备与器具、义齿及各类材料。

(1)我国口腔器械行业稳步发展

我国口腔市场历经数十年的发展,经历了从无到有的历程,现在正向产品丰富化和专利技术国产化的方向发展。目前我国口腔器械市场正处于快速发展,稳定增长的阶段。一方面

口腔医疗服务市场的不断扩大促进了口腔器械市场的迅猛发展,另一方面CBCT、种植牙、正畸市场的迅猛发展为口腔器械市场提供了新的增长动力。

前瞻产业研究院测算,2019年我国口腔器械市场规模达233.71亿元,较2018年的213.44亿元增长9.50%,2015-2019年复合增长率为15.53%。

(2)CBCT、种植牙、正畸市场成为新增长点

从行业细分来看,口腔治疗设备与器具产品种类繁多,并且部分治疗设备属于大型医疗没备,价格较贵,整体上在口腔器械中占比最大,2019年市场份额为51.70%;其次是义齿及各类材料,市场规模随着补牙人数不断增长而扩大,并且材料种类也不断增长,向高端化发展,2019年的市场份额为36.07%;口腔诊察设备与器具,由于口腔诊察设备与器具是口腔医疗开展的基础,发展较早,且在产品种类上相对其他两类份额也较少,整体市场份额也较小,2017年占比为12.23%。

在口腔器械中增长最快的领域是正畸和种植牙。正畸即对牙齿排列不齐,牙齿形态异常进行修整。传统矫正器是金属牙箍,但增长最快的是隐形矫正器。

(3)义齿市场仍具有充足的上升空间

义齿包括固定义齿、活动义齿和种植牙三个子类。随着我国国民对牙齿健康和美观的重视程度不断提升,各类义齿以及各类牙科医用材料也不断增多,市场规模呈现不断扩大的趋势。

我国义齿市场从2015年的51.1亿元到2017年的73.1亿元,年复合增长21.2%。2019年中国义齿行业及各类材料的市场规模为84.3亿元,增长率为12.25%。同时我国进出口体量都呈现逐年增加的趋势,出口义齿(假牙)从2006年的20.42亿美元到2019年的359.67亿美元,进口义齿(假牙)从2006年的135.50万美元增长到2019年的56.57亿美元,2006-2019年复合增长率达24.69%。

对比欧洲市场和美国市场,可以发现欧美市场均处于一个总量相对稳定的状态,市场随技术的发展有一定的增幅但总体增幅不大。中国义齿市场前期体量较小,但随经济的不断发展义齿市场也水涨船高,增幅均超过欧美市场,24.69%的年复合增长率也体现了中国义齿市场的潜力,逐年上升的诊疗率也说明了中国义齿市场仍具有充足的上升空间。

(4)义齿业务发展强劲,企业纷纷入局

义齿业务发展强劲,企业纷纷加强了义齿业务的布局。

(5)种植牙进口替代过程即将开始,国产化时代来临

在义齿行业的细分领域—种植牙行业中,在需求侧,我国种植牙渗透率较低,保守估计城市中年缺牙群体的种植牙渗透率在20%左右,农村中年群体的渗透率为5%,老年人群的渗透率仅0.1%,按我国最新人口数据计算得种植牙市场的潜在存量需求数量约为4000万颗,理论存量市场需求金额达到4000亿元以上,种植牙存量市场较大。

由于居民消费能力的增长、有种植牙经验的合格牙医数量增加以及学术推广力度的提高,我国种植牙市场正处于快速发展期。2011年时我国年种植牙颗数仅为12万颗左右,

2013年增长至30万颗,2016年已超过百万颗,2017年接近200万颗,到2019年已超过311.95万颗,2011-2019年复合增长率达到48.21%,是全球增长最快的种植牙市场之一。

随着医生培训和患者教育的不断加强,种植牙的渗透率未来将继续提高。近年来中国市场已成为齿科企业最重要的业绩增量来源,相关国内外企业纷纷加强在国内的学术推广力度,提高了种植牙在普通患者中的普及程度。牙科医生资源的不足也是限制我国种植牙市场发展的重要原因,通过口腔医师协会和齿科企业的合作培训、海外医生引进等手段,情况有望大幅改善。预计未来几年内,种植牙市场仍将保持 30%以上的较快增速。

在世界范围内种植牙市场体现“一超多强n弱”的局面:straumann一家独大占据全球种植牙市场的26%,其余Danaher>Envista、Dentsply Sirona、Henry Schein等6家公司市场规模均超过5%,CR7=80%。

而国内种植牙市场与国外情况类似。种植牙产业链中,基台和牙冠生产企业多,价值低,而种植体是种植系统核心部件,我们主要关注种植体市场潜力。在种植牙配件方面进口种植体在国内占有率超过90%。目前国内企业在材料和表面处理等方面技术已逐步成熟,但在品牌和渠道建设等方面与进口品牌仍有差距,与一些韩国品牌相比性价比优势并不突出。但我们认为随着国内企业不断取长补短,成本控制能力进一步提升,进口替代将加速进行。

而目前我国口腔医疗机构所使用的人工种植牙系统基本全部为外资占据,进口产品价格昂贵使种植牙成本居高不下。国内仅有华西CDIC种植牙系统一家。因种植体方面我国企业仍处于积累期,进口替代过程即将开始。

更多行业相关数据请参考前瞻产业研究院《中国口腔医疗行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

来源:前瞻产业研究院

分享

分享

图片新闻

技术文库

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【线下论坛】新唐科技2025新品发布会

-

精彩回顾立即查看>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论