数字健康融资超54亿美元,来自Rock Health的2020 H1投融资报告

Rock Health近日发布了2020年H1的数字健康投融资报告,分析了今年上半年该领域的投融资变化。在全球疫情大流行和美国经济衰退的背景下,美国数字健康公司在2020年前6个月融资总额为54亿美元。该行业有望在今年,迎来有史以来规模最大的融资年。大型交易再次推动了整体趋势,今年上半年平均交易规模达到创纪录的2510万美元。

Rock Health回顾了2020上半年的投资情况,并就新冠肺炎对数字健康创新、融资趋势以及对投资领域的影响,分享他们的观点。动脉网对报告进行了编译。

这是一个漫长、奇怪、痛苦的半年。截至2019年底,Rock Health采访的许多专注于数字健康的风险基金都在关注宏观经济状况,担心潜在的经济衰退造成影响。Rock Health相信,他们谁也没有预料到2020年上半年会是这样:道琼斯指数在2020年2月创下历史新高后,10年牛市结束,失业率达到大萧条以来的最高水平,也产生了股市历史上最大的反弹。在这种波动中,美国数字健康风险投资正稳步创下年度总资金、交易数量和平均交易规模的纪录。

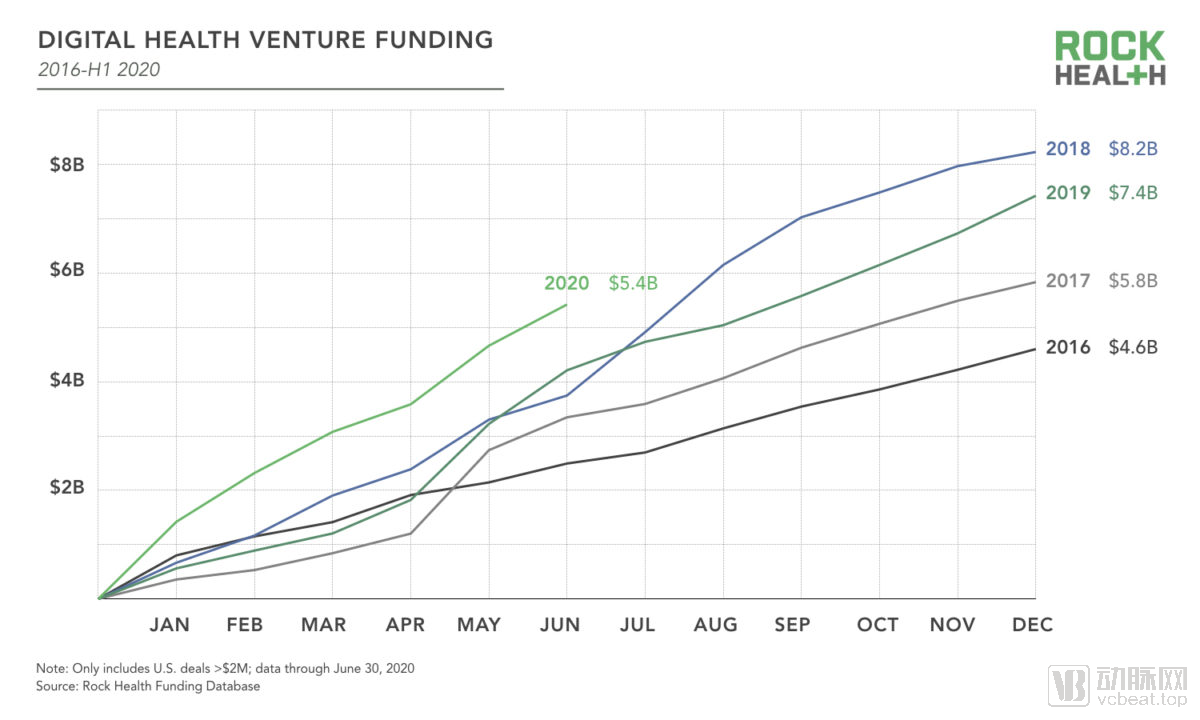

今年第一季度,数字健康投资获得创纪录的30亿美元融资。但随着新冠疫情在全球迅速蔓延,今年4月,数字健康投资和整体风险投资突然刹车。到了5月,投资者又重新涌向数字健康领域。数据统计显示,2020年上半年字健康领域融资额高达54亿美元,打破了2019年上半年创下的42亿美元的纪录,是2011年到2020年这10年间同期融资金额最高的年份。

虽然2020年上半年,数字健康产业融资创造了历史最高纪录,但Rock Health认为故事才刚刚开始。一方面,美国于2月份正式进入经济衰退,并预测新冠疫情的扩散及其对全球供应链、消费者信心以及市场的影响仍极不确定。金融市场的不确定性被夸大,甚至近期的经济预测也被弄得一团糟。基于这种不确定性,潜在的第二波疫情可能会迅速扭转第二季度二级市场的反弹以及一级市场投资的增长局面。尽管这种疫情条件特别符合投资者对数字医疗公司的胃口,但他们的关注点可能会在长期的经济下滑中转移。

2016-2020 H1数字健康风险投资,图片来自Rock Health

另一方面,迄今为止,数字技术驱动型的医疗保健从未有过如此大的需求。数字医疗投资者已经成功地证实了这一观点。

从深入探究Rock Health基金数据库开始,Rock Health已经进行了为期六个月的盘点。这篇文章探讨了数字医疗投资的前景,梳理出是谁在进行投资,以及他们的钱去往何处。Rock Health还研究了两个更深层次推动趋势发展的潜在投资领域:按需医疗保健服务和疾病远程监控。

>>>>

2020年,数字卫生资金总额将达到历史最高水平?

第一季度末,Rock Health曾预计在大流行的推动下,数字医疗融资将会迅速放缓,并预计在2020年剩余时间里,数字医疗IPO将会减少。整个4月份都是如此,但5月和6月的上涨出乎意料,投资出现显著上升。作为投资者,Rock Health以自己的经历,以及这份报告所采访的其他投资者的经历,为股市下跌和随后的逆转提出了三个可能的原因。

首先,投资者在3月和4月放慢了投资步伐,这可能是因为他们出于风险规避的原因,需要将时间和精力转移到现有投资组合的需求上。优先考虑现有资产组合,与资产组合主管合作更新财务和战略计划,以及根据快速变化的环境重新分配资金。

其次,价格不确定性(尤其是在后期阶段的交易中,更容易受到二级市场波动的影响)会暂时浇灭投资者的热情,在某些情况下还会导致不合理的交易。

最后,股市创纪录的反弹和二级市场波动性的降低,避免了人们对金融体系不稳定(以及大金融危机重演)的担忧。再加上数字健康法规的放松,以及疫情导致的数字健康解决方案需求激增,这可以解释第一季度末从下降到上升的趋势的逆转。

逆转的意义重大。第二季度的数字健康融资为24亿美元,比前三年的季度平均水平18亿美元高出33%。2020年上半年,数字健康公司融资的平均交易规模为2510万美元,远高于2018年创下的历史纪录2150万美元。

2011-2020 H1数字健康资金和交易规模,图片来自Rock Health

2020年投资者的细分情况与之前相似,传统风险投资公司占投资方67%的份额,比2019年高出两个百分点。主体为企业的投资机构数量保持稳定,占总交易的14%。

2014-2020 H1数字健康交易投资者,图片来自Rock Health

上半年的11笔1亿美元以上的巨额交易引领了数字医疗的发展。值得注意的是,其中有5笔交易发生在5月和6月,恰好是COVID-19疫情导致美国经济不景气的时期。

1. ClassPass在1月份的E轮融资中筹集了2.85亿美元,以扩大其全球业务和产品范围,为用户提供面对面的健身课程。

2. Alto Pharmacy提供全方位的数字药房和处方交付服务,在1月份完成了2.5亿美元的D轮融资。

3. 由于疫情影响,Amwell在5月份筹集了1.94 亿美元,以满足对远程医疗服务不断增长的需求。

4. 制造可阻止心脏骤停的可穿戴除纤颤器的Element Science在3月份的C轮融资中筹集了1.46亿美元。

5. 人工智能驱动的药物发现平台Insitro在5月完成了1.43亿美元B轮融资。

6. 提供按需紧急护理服务的DispatchHealth在6月完成了1.36亿美元C轮融资。

7. 用于管理患者付款的卫生系统软件平台的开发商Cedar,在6月完成1.02亿美元C轮融资。

8. Mindstrong Health建立了一个提供循证治疗和精神病学的平台,在5月完成了1亿美元的C轮融资

9. Tempus在3月份完成了1亿美元的G轮融资,以重新定义在临床环境中如何使用基因组数据

10. Verana Health在2月份的D轮融资中筹集了1亿美元,成为“用于医生生成的医疗数据的Google”。

在2020年上半年,Rock Health投资的公司共融资2.9亿美元。Avive、Benchling、DrChrono、Evidation、Omada Health、Virta、Vivante Health和Wellth都完成了融资交易,以支持医疗行业不断变化的格局。

>>>>

企业风险资本家在2020年上半年完成的交易超过预期

尽管许多现有医疗保健组织面临不确定性和巨大的财务压力,但CVC仍在积极投资。截至2020年上半年,“战略投资者”一直保持稳定,在2020年上半年完成了76笔交易(与2019年CVC交易数量相等,总共143笔交易)。5月份CVC投资激增,共有28笔交易,比过去12个月的平均水平高出150%,超过了2017年11月创下的26笔交易的历史最高纪录。

Rock Health推测,CVC可能会将这场危机视为一个机会,并加速对数字健康公司的投资,而不是立即暂停战略投资举措,等待常态回归。因为他们相信,这场疫情将是他们良好的发展机遇。

2019-2020 H1数字健康交易企业投资者,图片来自Rock Health

2020年上半年,医疗服务提供商(主要是卫生系统)占所有风险数字健康交易的34%,这是CVC交易的最大组成部分。同时,疫情给医疗服务提供者带来的打击尤其严重。例如择期治疗类的住院服务已被推迟,医院不得不重新分配资源以准备和治疗新冠肺炎患者。

尽管存在这些挑战,医疗服务风险投资基金在2020年上半年仍继续频繁投资,医疗服务仍然是数字医疗领域最活跃的战略投资领域。Rock Health将密切关注这一细分市场的变化,潜在的第二波和第三波疫情可能会影响可用的专用资金数量。

2014-2020 H1投资者的数字健康交易类型分布,图片来自Rock Health

与前几年相比,今年的企业风险投资基金投资了这些类型的初创公司:即提供消费者健康信息、按需医疗服务、精准医学和研发解决方案的公司。尽管在疫情初期,Rock Health就从许多CVC投资者那里听说他们可能会改变投资方向。但从各个角度的数据来看,CVC作为一个整体,在2020年上半年依旧保持了“当前的路线和速度”。

The Riverside Company副总裁Fei Ren表示,技术将是企业差异化和有效竞争的关键;例如,VBC支付模式下的质量量化跟踪工具,以及处理和跟踪医疗保健消费主义的工具。

>>>>

由于疫情影响,资本集中和后期资金增长呈加快趋势?

2020年一季度全产业的融资总额为342亿美元,与2019年一季度340亿美元的总额相当。但数字健康领域2020年一季度融资额达到了30亿美元的最高水平,而2019年的平均水平为19亿美元。2020年上半年,数字健康初创企业的平均交易规模比2019年总体水平高出29%。在疫情之前,Rock Health已经谈过,这个市场已逐渐趋于成熟。Rock Health观察到,上半年这种趋势呈加速发展现。这是由于投资者在不确定的环境中追求确定性,对成熟的、处于后期的数字健康公司进行了更大规模的融资。

这可能是投资者倾向于重高质量、较为成熟的医疗健康企业的信号。2020年上半年融资数据支持了这一观点。与2019年相比,2020年上半年C轮和更高轮次的交易规模值达到了历史新高。

在这种情况下,寻找小规模融资的公司不必烦恼,因为漏斗的顶部仍处于活跃状态。种子交易和A轮交易依然占所有交易的50%(按数量计算),这一趋势可以追溯到2013年。

>>>>

并购持续下降,但随着市场反弹,数字医疗公司正在蓬勃发展

并购仍然是数字医疗投资者的流动性和回报的重要来源。2020年上半年,52家美国数字健康公司被收购,数字健康企业并购自2015年达到顶峰后呈下降趋势。尽管经济增速放缓,但投资者总体上仍支持能够巩固市场地位的收购活动。值得注意的是,在今年的收购中,52%是数字医疗公司的收购者,比2019年高出12个百分点。

2013-2020 H1数字健康公司收购类型,图片来自Rock Health

数字医疗公司正在从外部寻求人才,以扩大其规模。上半年这些交易遵循了这一趋势

1. 1月,Teladoc以6亿美元的价格收购了InTouch Health,以扩展其面向远程医疗平台的功能。

2. 6月份,Lululemon以5亿美元的价格收购了Mirror,以继续扩展其零售业务以外的领域,并进一步扩展至数字健身服务。

3. Optum正在就“以4.7亿美元收购AbleTo”事件,与AbleTo进行高级谈判,以扩大其远程行为健康业务。

4. Omada Health在5月以3,000万美元的价格收购了Physera,为其护理产品增加了远程肌肉骨骼护理服务。

5. Health Catalyst在2月以2700万美元的价格收购了Able Health,以提高其质量和监管措施的能力。

6. Virgin Pulse收购了Blue Mesa,以扩大其雇主服务范围,将远程糖尿病护理和预防纳入其现有平台产品中。

>>>>

激增的IPO改善了当前和未来数字医疗公司的发展前景

在第一季度末,IPO前景十分严峻。在数字健康领域之外,2020年IPO类的宠儿Airbnb推迟了IPO计划,并在估值下跌之际通过私募融资筹集到了10亿美元资金。Rock Health正在密切关注上市名单上的数字健康公司,以确定谁能够对COVID-19的诊治工作起到关键作用并提供支持。

股市的飙升和远程医疗服务的普及,为Amwell-fresh在今年秋天上市铺平了道路,该公司募集了1.94亿美元资金。Teladoc是Amwell的主要竞争对手之一,Teladoc在第一季度财报电话会议上公布,该公司收入同比增长41%,新用户增加92%,并提到了公司已经在上涨的股价。

同样寻求上市的还有GoHealth,它提供一个以医疗为重点的医疗保险市场,希望在今年晚些时候的IPO中筹集1亿美元。提供健康福利平台的Accolade在7月2日的首次公开募股中筹集了2.2亿美元的资金,首发价格为每股22美元,估值为12亿美元。

数字健康上市公司指数在2020年上半年上涨了30% ,高于标准普尔500指数4%的跌幅。从2016年开始,数字健康IPO经过了三年的沉寂,在过去的12个月里,8家数字健康公司进入了IPO(Accolade、Livongo、health Catalyst、Phreesia、Change Healthcare、Peloton、Progyny和Schrodinger)。截至2020年6月30日,数字健康领域的6个2019年IPO总市值为270亿美元,比2019年底高出50%。于2020年2月上市的薛定谔股价较IPO时,上涨了439%。

Rock Health 2020 H1数字健康IPO指数,图片来自Rock Health

LRVHealth的合伙人Keith Figlioli表示,数字医疗公司的二级市场将继续保持强劲增长,将更多资金用于以后的融资活动,以鼓励更多的公司合并或上市。

>>>>

按需医疗保健服务和远程监控将整个行业推向远程护理

COVID-19促使企业对患者进行远程治疗和监测,从而加速了远程医疗的发展。随着患者对远程护理的需求激增,风险投资者正在抓住这一机遇。今年上半年,提供按需医疗服务的数字健康公司(如Alto Pharmacy和Amwell)筹集了11亿美元,而疾病监测公司筹集了8.31亿美元。

2015-2020 H1数字健康价值主张TOP8,图片来自Rock Health

2020年,远程医疗公司筹集了9.26亿美元。调查显示,由于可能出现疫情的第二波甚至第三波反弹,为防止新冠病毒感染,患者和医疗机构越来越倾向于使用远程医疗。据报道,远程医疗巨头Amwell的使用量增加了158%,为消费者带来便利和为提供商带来容量合理化的双重好处表明,远程护理解决方案将继续存在。

同时,远程医疗减少了远程护理和远程监控的壁垒。在2020年,以下政策的出台,将更好地帮助医疗机构提供远程医疗服务:

1. CMS通过免除许多服务的视频要求,扩大了远程医疗服务的报销范围;允许对远程提供的门诊服务收费;扩大有资格获得远程护理补偿的提供者类型。目前尚不清楚HHS(美国卫生与公众服务部)的长期政策含义,但它不太可能回到疫情之前的标准。

2. HHS宣布,它将放弃对基于善意进行的远程医疗的HIPAA处罚,并降低了对某些违规行为的处罚上限。

3. 许多州长和州卫生机构减少了州许可障碍,使临床医生更容易跨州提供医疗服务。

总的来说,这些变化使数字医疗公司更容易扩展规模,并满足市场对远程护理解决方案的日益增长的需求。尽管其中的某些变化可能不是永久性的,但消费者和医疗服务提供者已经体验到了远程护理的价值和便利。Rock Health相信,这些新的护理习惯将在疫情期间创造出新的护理场景。

>>>>

2020年展望:消费者需求激增,投资者对数字行为健康感兴趣

疫情给民众带来了前所未有的焦虑和孤立。社会、政治和经济不稳定,加剧了已经形成的心理健康危机。据美国心理健康组织(Mental Health America)的一项调查显示,近10万美国人认为,甲型H1N1流感会导致他们焦虑或抑郁。2020年4月,一项研究发现,13.6%的美国成年人表示有严重的心理困扰症状,这一比例在2018年为3.9%。谷歌搜索词条“我附近的心理健康服务”的搜索量在过去五年中稳步上升,但一旦“居家”命令在全国实施,搜索量迅速减少。另一方面,随着人们寻找个人行为健康服务的替代选择,“远程心理健康”的搜索量在第一季度末迅速上升。

2015-2020 H1美国“心理健康”谷歌搜索,图片来自Rock Health

数字行为保健公司近年来已收到大量资金。这在某种程度上使该行业能够应对消费者需求的这种变化,从而使那些已经开发出可扩展解决方案的人们能够提供新颖的、基于技术的行为保健服务。

在2020年上半年,数字行为健康公司获得了5.88亿美元的资金,大致相当于该领域此前任何一年的融资额(前三年的行为健康资金总额:2019年5.39亿美元,2018年6.58亿美元,2017年2.73亿美元)。资金流向了拥有产品特性的公司:从完全自动化的聊天机器人,到带有病人与医生互动的视频聊天平台。2020年上半年,大部分资金流向了提供以下两种服务的数字行为健康公司:

1. 能够为急、慢性疾病患者提供远程治疗的解决方案

2. 临床治疗(如Lyra Health)或非临床服务(如Headspace)

2011-2020 H1数字行为健康投资,图片来自Rock Health

以下三家公司筹集的资金最多,占整个行为健康融资的54%。

1. Headspace通过两轮融资筹集了1.4亿美元(其中1亿美元通过股权融资,4000万美元通过债务融资),以继续构建其正念冥想应用。

2. Mindstrong开发了一款应用程序,将患者与一系列服务提供者配对,提供个性化的心理保健服务,并利用智能手机交互模式对情绪和认知进行数字生物标记跟踪。该公司完成了1亿美元的C轮融资。

3. Lyra Health旨在通过他们自己的网络,为用户提供远程或面对面的定制行为和心理保健服务,以及自我保健课程和练习。该公司完成了7500万美元C轮融资。

融资金额的增长加速了该领域的迅速成熟。虽然在短期内,这可能会使企业和个人客户的市场变得复杂,但拥有成熟的商业模式、临床成果和文化竞争力的医疗服务健康公司将在不断增长的市场中脱颖而出。

7wire Ventures副总裁Alyssa Jaffee认为,中低度敏锐行为健康市场已经非常饱和,但对于解决高敏锐度心理和行为健康问题的公司来说,仍然有很大的机会。

>>>>

Rock Health预测:

1. 宏观经济状况将在2020年下半年扮演重要角色,但在数字健康领域的地位将不如其他经济领域那么重要。

2. 他们预计,宏观经济动荡将继续激发企业购买者、消费者和投资者对医疗保健数字化的兴趣,这种方式可以抵消经济衰退对上半年的负面影响。上半年他们观察到的“投资者向优质资产转移”的现象也将继续。

3. 数字医疗公司的情况并不都一样。与其他行业相比,向供应商和雇主销售产品的数字医疗公司初创公司,可能面临更多的阻碍。

4. 如果和上次的经济衰退一样,再次出现金融体系不稳定的情况,那么这个行业或者独立初创公司将会退居次要地位。

作者:杨婷

分享

分享

图片新闻

技术文库

最新活动更多

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论