平安健康,转机初现

近日,平安健康发布的2022年全年业绩公告显示,去年亏损相较2021年大幅收窄,原因在于公司不断优化资源配置,加强投产管控。在2021年提出2.0战略后,平安健康一直按照“管理式医疗+家庭医生会员制+O2O医疗健康服务”的商业模式运行,去年业绩向好也算是其转型路上的第一缕曙光。不过,转型期间的大规模投入决定了该公司难以在短时间内实现收支平衡,平安健康方面预计,2024年-2025年期间将是该公司扭亏的关键期。

亏损金额大幅收窄

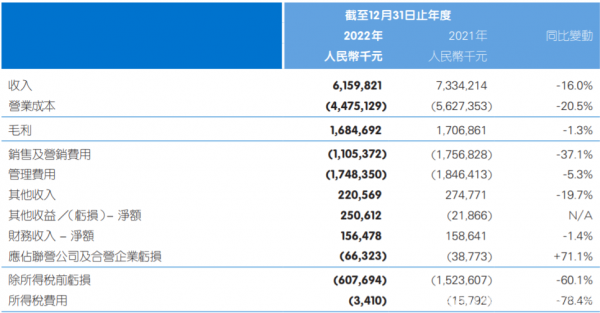

公告显示,2022年,平安健康全年营收61.6亿元,同比下降16%;年内净亏损6.1亿元,相比去年亏损额下降60.3%;毛利为16.85亿元,较去年的17.07亿元下滑1.3%;毛利率为27.3%,较去年的23.3 %同比上升4个百分点。

平安健康表示,总收入下降是受一次性因素及公司业务结构战略性优化影响,毛利率上升是因为公司聚焦于与公司战略协同性高的业务,不断优化业务结构,淨亏损下降则是由于公司不断优化资源配置,加强投产管控。

从具体业务表现来看,平安健康医疗服务板块的收入为25.47亿元,同比上升2%,其中下半年该板块收入环比上升25.1%,毛利率为36.2%,同比提升0.4个百分点。医疗服务板块收入增长平缓,主要是因为2022年上半年一次性因素,公司的药品销售相关收入减少,下半年一次性因素影响减弱,对药品物流负面影响减少,同时公司为平安集团综合金融用户提供的如药诊服务等的相关医疗服务收入增长迅速,使得环比收入实现增长。

而健康服务板块收入为36.13亿元,同比下降25.3%,其中,下半年环比增长13%。收入同比下降主要是由于和管理式医疗战略关联度较低、盈利能力也较低的部分实物类业务收入减少。受一次性因素影响,需要线下履约的健康服务项目,例如体检等的履约受到负面影响,导致线下履约服务类收入下滑,随着下半年一次性因素影响减弱,健康服务履约率逐步回升,健康服务板块收入实现环比增长。健康服务板块毛利率为21.1%,同比提升4.3个百分点,主要是因为该板块内产品结构优化,实物类业务收入比重下降。

相较于前几年的亏损情况,可以看到2022年平安健康的业绩已经开始改善。平安健康于2018年在港交所正式上市,此后一直深陷亏损泥潭。2018年-2021年,平安健康分别亏损9.13亿元、7.47亿元、9.49亿元和15.39亿元。

因地制宜的HMO模式

业绩的变化与平安健康在过去两年践行的2.0战略有密不可分的关系。2021年10月,平安健康发布了战略2.0深化规划,并提到HMO这一理念。

所谓的HMO(Health Maintenance Organization)是指用户(企业和个人)缴纳固定的费用(以月缴为主)以获得一个包括诊所、合约医生组织、专科医院和全科医院等全覆盖的指定医疗网络服务。

医疗战略咨询公司Latitude Health合伙人赵衡解释道,由于用户的就医网络受到限制,HMO服务提供方将提供更优质的覆盖和自付减免,这与一般的医疗保险都有高达20%左右自付(Co-pay)比例相比是较为优惠的,而且很多HMO都在保险支付的自费额度上设有上限,超出部分用户无需再进行支付。

也就是说,在HMO模式中,用户购买健康保险,保险公司提供看病的费用报销,医院、患者、保险公司成为闭环,患者不用担心过度医疗产生的费用,平台也不用直接向用户收取诊疗服务费,因为有更多的商业模式路径,比如健康险。

应用HMO模式的最典型案例就是凯撒医疗集团(Kaiser Permanente),其基本架构主要包括凯撒健康保险计划、凯撒医院集团以及凯撒医生集团三个部分,分别为公司提供保费收入、医疗场所以及医疗服务,既提供医疗保险产品,也拥有供会员看病的医院和医生,能够实现每个病人信息在所有平台的互联共享。

对于HMO模式在中国市场的应用,赵衡对《甲12号健闻》表示,市场对HMO的理解一直仅仅局限于保险和服务结合即能产生化学反应般的点石成金效应,医疗服务和保险都能籍此获得规模化发展。“但从实践来看,医疗市场没有魔法,不存在点石成金的奥秘,核心是价格和规模的平衡,规模可以带来价格优势,低价也可能带来规模,但这两者的前提是优质医疗资源的获取。而在优质医疗资源带来的规模优势下,很难说服医院折价提供服务,所以HMO只可能是一个主流模式的补充,不可能自身成为真正的主流”。

因此,平安健康并没有直接复制,而是打造了一种“管理式医疗+家庭医生会员制+O2O医疗健康服务”的商业模式。在过去一年的施行中,平安健康将资源聚焦投入在与战略协同较高的业务发展和增长上,付费用户数达到近4300万,F端综合金融付费用户超3400万,B端累计服务的企业数达978家,年度付费用户数约300万。

互联网医疗新阶段

作为平安集团管理式医疗模式的重要组成部分,平安健康自2014年成立就备受关注。而在过去9年的发展过程中,平安健康的发展也算是乘了互联网医疗腾飞的风。

与其它互联网医疗企业用医院赋能获得客户来源、或用保险背景从事互联网医疗、又或是从药品的角度出发进入互联网医疗领域不同的是,平安健康是从医疗健康服务这个角度为用户的全生命周期和就诊就医的全旅程进行服务。

在2.0转型之前,平安健康围绕建设互联网医疗模式,以建立场景和流量为主。但近两年监管政策不断缩紧,互联网医疗发展的限制也逐渐增大。比如,2022年发布的《互联网诊疗监管细则(试行)》文件将互联网诊疗纳入了当地医疗质量控制体系,去年发布的《药品管理法实施条例》征求意见稿明确说明第三方平台提供者不得直接参与药品网络销售活动。

对此,平安健康总裁吴军仍对这一市场有着充足的信心,他在2022年度业绩发布会指出,互联网医疗已经进入了一个新的阶段,“我们认为目前中国医疗健康产业运营的需求已经进入了数字化、精细化的管理阶段,中国医疗健康市场呈现出巨大的潜力,互联网医疗行业也将持续高速发展”。

中国互联网络信息中心发布的第51次《中国互联网络发展状况统计报告》显示,我国互联网医疗规范化水平持续提升:截至2022年12月互联网医疗用户规模达3.63亿,占网民整体的34%,同比增长21.7%,成为当年用户规模增长最快的应用。

毫无疑问的是,平安健康仍然处在转型期,什么时候能够扭亏,或许就是转型成功的时候。近两年,平安健康在医生生态、企业的健康管理服务、地面医院网络的建设、互联网医院等方面不断加大投入,因此短时间内还难以走出亏损的困局。

此前,平安健康曾表示公司的盈亏平衡点预计在2024年到2025年期间,对于这一预期是否产生变化,平安健康资深副总裁兼首席财务官臧珞琦表示,维持2024年到2025年期间扭亏的目标,管理层对公司未来的发展和财务表现充满信心。

对于接下来的发展方向,臧珞琦透露,随着战略2.0深化有序推进,在业务侧公司将进一步优化业务结构,持续拓展综合金融和B端渠道,抓住B端企业健康管理增长的引擎,同时将加强对C端流量的运营;在管理侧,持续加强投产管控和降本增效,将人力和财力更多和资源配置及增长的逻辑适应,不断推动与战略协同较高的业务增长和发展,努力实现公司的经营和财务目标。

原文标题 : 平安健康,转机初现

分享

分享

图片新闻

技术文库

最新活动更多

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论