纽曼思无生产无研发的中间商模式,成品采购超高依赖风险加剧

《港湾商业观察》廖紫雯

近日,有着“母婴界搬运工”名号的纽曼思健康食品控股有限公司(以下简称:纽曼思)递表港交所,这是该公司第五次闯关港交所。

2019年至今五闯港交所的背后,纽曼思存在着单一产品占比超90%、无研发人员、成品采购额超85%、推广开支逐年递增等诸多问题。

01

单一产品占比超90%,推广开支逐年递增

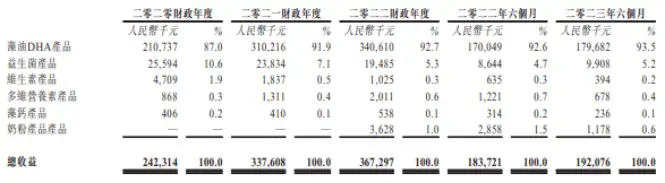

纽曼思主要于中国从事成品营养品营销、销售及分销。公司的营养品以专属品牌(即“纽曼思”及“纽曼斯”(英文“Nemans”))销售,大致可分为五个主要类别,即藻油DHA、益生菌、维生素、多维营养素及藻钙产品。公司的业务甚为依赖公司的品牌。公司的供应商采用OEM模式制造公司营养品及╱或在其上贴上公司品牌的标签。2022年、2023年上半年,公司亦销售奶粉产品及由此获得少量的收益。

此次为公司第五次递表,自2019年起,纽曼思在之后的五年时间内数次递表港交所,均折戟而归。纽曼思国内运营主体为金纽曼思(上海)食品有限公司。

从业绩面来看,2020年-2022年、2023年前六个月(以下简称:报告期内),纽曼思实现营收分别为2.42亿元、3.38亿元、3.67亿元和1.92亿元,实现净利润分别为8318.7万、1.20亿、8752.2万、7725.8万,实现毛利率为72.8%、73.0%、74.4%及75.8%。不难看出,2022年增收不增利显著。

著名经济学家宋清辉对《港湾商业观察》表示,在业绩尚可的情况下,此类公司IPO进程会出现接连失败的情况,一方面可能与独立性不足有关,另外一方面或则与产品核心竞争力不足等因素相关。

往绩期间,藻油DHA产品为公司主要收益来源,其收益在2020财政年度、2021财政年度、2022财政年度、2022年上半年及2023年上半年分别为约2.11亿、3.10亿、3.41亿、1.70亿及1.80亿,分别占相应年度╱期间总收益的约87.0%、91.9%、92.7%、92.6%及93.5%。

宋清辉指出,此类单一产品占比过高,一方面或会影响公司的抗风险能力,另外一方面其经营业绩也会受单一产品的影响。

纽曼思坦言,公司无法保证藻油DHA产品的需求会保持或继续增长。譬如对公司的藻油DHA产品的需求乃取决于与可自由支配的消费支出有关的许多因素,这些因素超出公司的控制范围,包括中国的平均收入水平及社会经济状况。此外,如果公司供应商所供应的藻油DHA产品出现供应不足、中断或延误,或者藻油原材料供应商供应的藻油DHA原材料或公司的供应商供应的藻油DHA产品出现质量问题,均可能对公司的业务、财务状况及经营业绩产生重大不利影响。

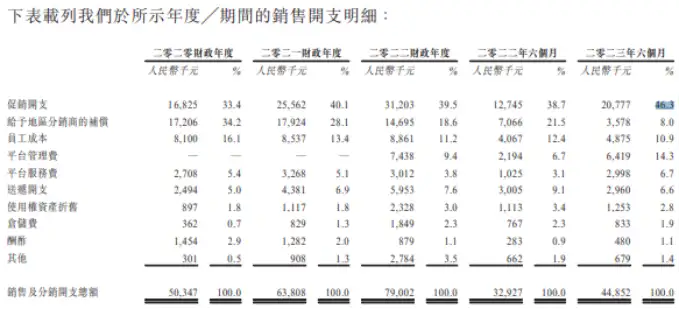

招股书披露,纽曼思的业务在很大程度上依赖公司的品牌。于往绩期间,公司通过线上购物平台、母婴网站、明星及博客、参加展览及会议以及赞助针对公司消费者的学术会议及研讨会宣传公司的品牌及产品。公司的推广开支由2020财政年度的约1680万增至2021财政年度的约2560万元,再增至2022财政年度的约3120万元,并由2022年六个月的约1270万元增至2023年六个月的约2080万元。

报告期内,公司来自线上销售渠道收益分别为1.52亿、2.16亿、2.43亿、1.32亿,分别占总收益约62.7%、64.1%、66.3%及68.9%;此外,在线下销售渠道方面,纽曼思的收益主要来自向地区分销商的销售,报告期内,销售与地区分销商,相关收益分别为8716.6万、1.16亿、1.15亿、5373.5万,分别占总收益约36.0%、34.3%、31.2%及28.0%。

02

前五大客户收益占比较高,无生产无研发的中间商

于往绩期间,纽曼思的产品一般在中国分销,而公司主要将产品售予电商公司、地区分销商以及通过网购平台售予客户。据公司所深知,地区分销商向药房、母婴产品店、产后护理中心、零售店或彼等的次级分销商分销公司的产品;而电商公司则向其客户销售公司的产品。于往绩期间,公司的大部分销售额来自电商公司及地区分销商。公司与往绩期间五大客户维持介乎三至16年的长期业务关系。

报告期内,来自五大客户(包括四间电商公司及三名地区分销商)的收益分别占公司总收益的约56.6%、64.2%、68.3%及69.3%,及来自最大客户的收益分别占公司总收益的约22.3%、22.6%、28.4%及34.7%。

于往绩期间,纽曼思亦产生应付客户A及客户B的促销开支,该等客户是经营网购平台的电商公司,该等促销开支与其品牌营销及推广产品有关。

报告期内,向客户A销售的收益为5398.7万、7628.7万、5270.6万、2135.2万,分别占公司总收益的约22.3%、22.6%、14.3%及11.1%;而给予客户A的促销开支分别约为30万、290万、250万、180万,分别占公司在相应年度╱期间的总促销开支的约2.0%、11.3%、8.1%及8.8%。

报告期内,向客户B销售的收益分别约为4059.5万、7286.1万、1.04亿、6656.6万,分别占公司总收入的约16.8%、21.6%、28.4%及34.7%;而给予客户B的促销开支分别约为650万、930万、1620万、1050万,分别占公司在相应年度╱期间的总促销开支的约38.5%、36.5%、51.9%及50.7%。

就上述提到的促销开支展开而言,纽曼思的销售及分销开支主要包括促销开支、对地区分销商的补偿、员工成本、平台管理服务费、平台服务费、送递开支及使用权资产折旧。

报告期内,纽曼思促销开支分别为1682.5万、2556.2万、3120.3万、2077.7万,占销售及分销开支总额比例分别为33.4%、40.1%、39.5%、46.3%。

纽曼思指出,于往绩期间,公司与客户A及客户B并无出现对公司的业务、财务状况或经营业绩有重大影响的争议。

此外,有意思的是,纽曼思销售及营销人员人数为12人,占公司总员工人数超四分之一。详细来看,纽曼思共拥有46名员工,其中9名为执行董事及高级管理层,4名为会计及财务,4名为行政及人力资源,17名为物流人员,并未研发人员。

03

原材料进口而来,成品采购额超85%

值得一提的是,公司藻油DHA产品的主要原材料由藻油原材料供应商(为世界领先的海外供应商)供应且公司将藻油产品的建议零售价定为每颗DHA胶囊人民币4.0元以上。简单来说,公司核心产品原材料都是进口而来。

在往绩期间,公司向在中国、香港及美国成立的供应商采购成品藻油DHA及益生菌产品,公司要求该等供应商安排分别向藻油原材料供应商及益生菌原材料供应商采购公司产品的主要原材料,即藻油DHA及益菌。

公司的供应商亦安排按照公司要求的规格将相关主要原材料加工为成品藻油DHA及益生菌产品。就若干在中国加工的产品而言,公司采购关键原材料以供供应商安排将原材料加工为成品。

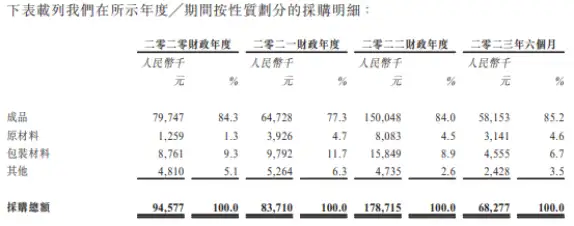

报告期内,公司成品采购金额为7974.7万、6472.8万、1.50亿、5815.3万,占采购总额比例分别为84.3%、77.3%、84.0%、85.2%;原材料采购金额分别为125.9万、392.6万、808.3万、314.1万;包装材料采购额分别为876.1万、979.2万、1584.9万、455.5万。

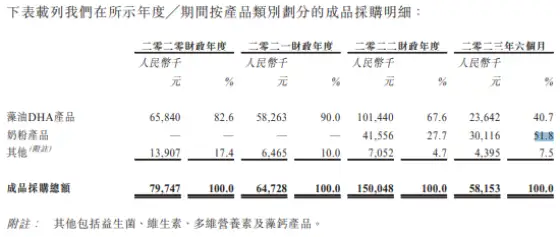

其中成品采购总额细分来看,报告期内,公司藻油DHA产品采购金额分别为6584.0万、5826.3万、1.01亿、2364.2万,占成品采购总额比例分别为82.6%、90.0%、67.6%、40.7%;2022年、2023年上半年,公司奶粉产品采购金额分别为4155.6万、3011.6万,占成品采购总额比例分别为27.7%、51.8%。

值得一提的是,于往绩期间,公司的藻油DHA成品于新西兰、美国及较少部分于中国加工。将藻油原材料加工成公司的藻油DHA成品的过程,主要包括(1)将藻油DHA封装成软胶囊;(2)烘干含有藻油DHA的软胶囊;及(3)将软胶囊装入塑胶瓶。

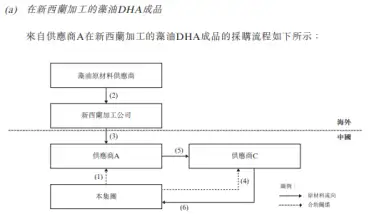

以公司来自供应商A在新西兰加工的藻油DHA成品的采购流程为例:

1,从供应商A采购在新西兰加工的藻油DHA成品。根据供应商A与公司订立的买卖合约,供应商A供应的藻油DHA成品应以藻油原材料供应商提供的藻油DHA为原材料;

2,供应商A安排新西兰加工公司(1)将藻油DHA封装成软胶囊;及(2)将含有藻油DHA的软胶囊弄干燥,而将软胶囊装入塑胶瓶的过程则在新西兰加工公司的生产设施中进行。根据公司对供应商A的要求,新西兰加工公司从藻油原材料供应商采购藻油DHA;

3,供应商A从新西兰加工公司进口瓶装藻油DHA成品到中国,办理海关清关手续,以及聘请第三方实验室进行质量测试;

4,公司从供应商C采购包装材料,用于包装瓶装藻油DHA成品;5.供应商A将瓶装藻油DHA成品交付予供应商C,进行包装及在产品上贴上防伪标签;

6.供应商C将已包装及有防伪标签的藻油DHA成品送抵公司在中国上海的仓库。

招股书披露,公司向,向供应商A采购藻油DHA成品,主要由于1,在(其中包括)原材料采购成本及藻油DHA成品的加工费方面节省成本,因为供应商A能获得批量采购折扣及享有规模经济,而公司可能无法透过直接向原材料供应商及加工设施进行采购而享有相关优惠;及2,从海外进口产品的风险管理。

04

前五大供应商占比超90%,依赖风险引关注

纽曼思的供应商采用OEM模式在生产公司的营养品及╱或在公司的营养品附上公司的品牌标签。公司向五大供应商作出的采购总额分别占报告期各期采购总额约95.0%、90.7%、92.7%及93.0%。

公司坦言,概不保证公司的主要供应商将继续向公司供应产品或以优惠价格供应产品。任何主要供应商在供应方面的不足、中断或延误都会对公司的业务造成重大干扰,公司可能无法满足对营养品的需求,因此公司的财务状况及经营业绩将受到重大不利影响。即使公司可以替代供应商取代主要供应商,公司也无法担保与替代供应商订立的合约条款将类似或优于与现有主要供应商订立的合约条款。

其中供应商详细来看,供应商A(彼供应在新西兰加工的藻油DHA成品)是纽曼思于2020财政年度、2021财政年度、2022财政年度的最大供应商,也是2023年六个月的第二大供应商。自2013年以来,供应商A一直是公司的供应商。

报告期内,向供应商A采购的产品金额分别约为5348.5万、4755.9万、7622.0万、2263.5万,分别占相应年度╱期间采购总额的约56.5%、56.8%、42.6%及33.1%。

此外,向公司提供益生菌成品的供应商B、向公司提供包装服务的供应商C及向公司供应在美国加工的藻油DHA产品的供应商D,亦占公司在往绩期间采购额的很大部分。

纽曼思表示,公司的业务、财务状况及经营业绩依赖公司的主要供应商持续供应产品供应及公司与彼等持续的供应商—客户关系。

宋清辉指出,从数据上可知,公司对五大供应商采购占比过多。显而易见,此类公司存在单一供应商依赖风险。如果该供应商生产经营突发重大变化,或供货质量、价格等未能满足公司要求等,短期内可能会冲击公司的正常生产经营。(港湾财经出品)

原文标题 : 纽曼思无生产无研发的中间商模式,成品采购超高依赖风险加剧

分享

分享

图片新闻

技术文库

最新活动更多

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论