通策医疗换届管理层 摸着石头过“扩张”河

《投资者网》蔡俊

4月17日,杭州合生国贸中心5楼,通策医疗(600763.sh,下称“公司”)召开一场临时股东大会,管理层迎来交接。

期间,公司选举了新董事长和董事会成员,而实控人仍为生于1965年的吕建明。多年以来,公司一直寻找扩张之道,从体外培育到内生增长,吕建明摸着石头过河。

只不过,这条河似乎是一条通天河,期间艰险或超出吕建明的想象。2023年前三季度,公司营业收入21.8亿元,同比增长2.12%,归属于上市公司股东的净利润5.12亿元,同比下降0.67%。

作为牙科服务的龙头,市场在等待公司能否趟河成功。

冰山下的体外培育

根据公告,本次董事会换届中,公司选举王毅为新任董事长。履历上,1968年出生的王毅曾在浙江通策房地产集团有限公司、公司等任职,主管财务工作。

同时,公司还选举4名非独立董事,较原3名增加。其中,吕紫萱1993年出生,学历是伦敦大学学院计算机科学硕士、经济学学士,现任浙江通策控股集团和浙江通策眼科投资管理公司的董事。

新管理层就位,通策医疗迎来新时代。然而,通策系的版图如一座冰山,隐藏在水面下的是错综复杂的投资。

4月,公司公告控股股东宝群实业质押所持的205万股,占总股本0.64%,用途是体系外医疗项目资金需要。企查查显示,宝群实业质押的股权多次到达预警线、平仓线,涉及银行、证券、理财公司等金融机构。

(来源企查查)

再穿透下去,宝群实业由通策控股集团全资控股,吕建明持有后者78%的股权。企查查显示,该集团持股的宝群实业部分股权已被冻结,起止时间为2023年6月到2024年11月,案件执行文书的年份是2021年。

层层剥开后,一起陈年旧案被揭开。

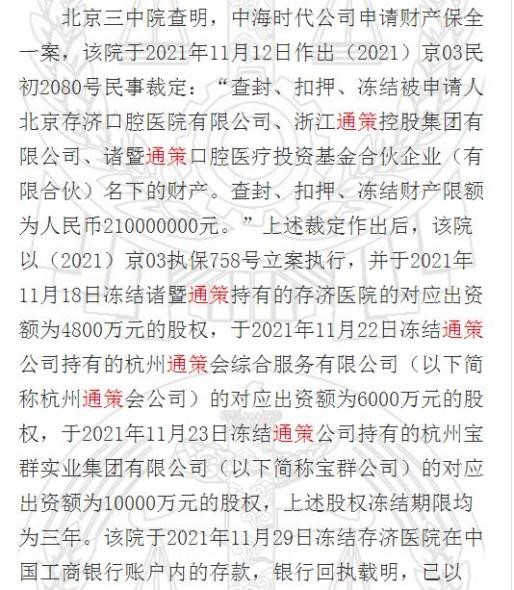

中国裁判文书网显示,2021年法院裁定查封、扣押、冻结通策控股集团、诸暨通策口腔医疗投资基金(下称“诸暨基金”)、北京存济口腔医院等名下财产,合计金额2.1亿元。

(来源中国裁判文书网)

其中的关键,为北京存济口腔医院。该医院成立于2007年,股东包括宝群口腔医院管理、诸暨基金,法定代表人为吕陈铮。企查查显示,今年吕陈铮被制高消费,起因与杭州存济妇儿医院的纠纷有关。

一串事件后,牵扯出“存济”系医院。实际上,该类医院是医疗机构常见的扩张模式,即体外培育。该模式为上市公司通过关联方培育医院,待标的成熟后再注入上市公司,以此增厚业绩。

这里面,既暗藏玄机又具有时代的痕迹。

落子内生增长

体外培育的模式,曾一度被认为利大于弊。

一方面,牙科服务因地域限制,跨省扩张的风险较大。另一方面,扩张又是业绩提升的有效路径,但直接收购资产会产生商誉,且异地的管理难度也大。

通策医疗的体外培育,可较大程度地避免风险。那些由关联方培育的医院不并入公司业绩,一旦成熟注入,实现了跨省扩张。而且,公司对相关体外培育的医院收取管理费。看上去,这是一个好模式。

然而,模式设计再巧妙,也需要实际经营的支撑。

此前,由诸暨基金投资的“存济”系医院遍布全国,覆盖北京、重庆、武汉、西安、成都等。该类医院的规模较大,但多家经营状况不佳,如北京存济口腔医院。换言之,能注入通策医疗的资产,少之又少。

就此,摆在公司面前有两道难题,选择什么模式推动扩张,以及什么样的资产适合扩张。

第一道难题,吕建明在2022年的致股东信里作出明确回答,即“走出并购加盟这一步”。实际行动中,公司从体外培育回归到了内生增长。第二道难题的答案,就是蒲公英医院。

蒲公英医院是公司重点打造的中小型牙科机构,主要设立在浙江,特点是“小而快”。小指规模,快指培育周期,该类医院的盈利平衡周期在0.5到1.5年。

值得注意的是,不同于体外培育,内生增长的蒲公英医院带来人力成本、培育期亏损等阵痛,但好处是不会产生大量商誉。棋局到了盘中,通策医疗落子无悔。甚至为了扶持,公司抽调平海路、城西等下属大型分院的医生坐诊。

2023年上半年,公司投入运营的蒲公英医院14家,累计开业40家,实现收入2.71亿元,同比增长59%。同期,蒲公英医院的合计净利润0.24亿元,同比增长151%,净利率8.7%。盈利能力上,60%实现盈利,30%接近盈亏平衡,10%处于培育期。

这一次,公司有机会翻盘吗?

摸索消费医美

从体外培育到内生增长,通策医疗的调整折射出一个消费时代的转变。

此前,大型医院是医疗机构“跑马圈地”的立足之本,但伴随互联网重构大众消费习惯,医院和诊所偏向小型化的趋势逐渐明显。而且,集采落地也如一条鲶鱼,搅动了牙科服务的市场。

2023年,全国种植牙材料的集采招标落地。上游材料降幅达到约50%,传导至下游,牙科医院的种植服务也随之下调,进而影响板块利润。

在公司内部,种植板块分为集采和非集采,对应服务单价约0.97万元和1.5万元。2023年上半年,公司种植板块收入2.29亿元,同比增长2.7%,占收入的17.9%;种植2.35万颗,同比增长33.8%。

可以看出,集采效应已突显。服务单价的下降趋势不可避免,种植板块以量补价会成为常态化。东边不亮西边亮,具备美学消费属性、高客单价的正畸板块或撑起公司的成长性。

2021年,通策医疗的精益管理在正畸科进行试点,并推广到其他科室团队,逐渐推广至全院。其中“精益管理”的目标,包括提高团队工作效率、减少患者候诊时间、降低时间成本材料耗用等。

2023年上半年,公司正畸业务的收入2.23亿元,同比下降3.9%,占营收的17.4%。看起来,公司该业务的运营效益也在摸索中。(思维财经出品)■

来源:投资者网

原文标题 : 通策医疗换届管理层 摸着石头过“扩张”河

分享

分享

图片新闻

技术文库

最新活动更多

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论