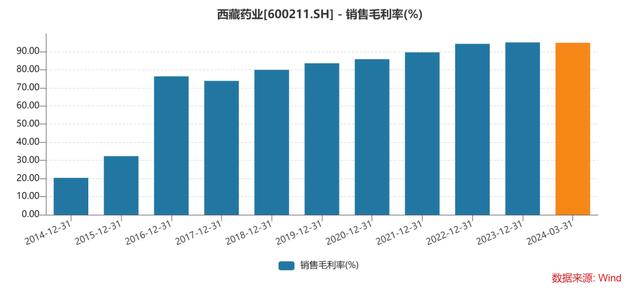

毛利率高达95%的西藏药业

毛利率能达到95%,还能把东西持续卖出的去的,不是诈骗那就是确实有点东西。基本意味着独特、垄断,几乎就是点石成金的生意。

A股里毛利率超过95%的总共也没有几家公司,基本上都是创新药为主。要知道最强王者茅台的毛利率也只有92%。

今天要聊的西藏药业,一个毛利率持续走高且超过95%公司,有何特别之处?

一、独占新活素

西藏药业成立于1999年,是西藏第一家高新技术制药上市企业。主要产品涉及心脑血管、肝胆、扭挫伤及风湿、类风湿、感冒等领域,代表品种有新活素、依姆多、诺迪康、十味蒂达胶囊、雪山金罗汉止痛涂膜剂、小儿双清颗粒等。

2014年10月康哲药业投资 7.85 亿元,成为公司第一大股东,旗下子公司西藏康哲(32.28%)、深圳康哲(3.11%)和天津康哲(1.97%)都是西藏药业大股东,共占有 37.36%股份。

经过大股东两年的整理后,西藏药业开始较为稳定的增长。公司收入由 2017 年的 9.16 亿元提升到 2022 年约 25.6 亿,期间复合增速约为 22.2%,尤其是近几年随着核心品种新活素加速放量,西藏药业迎来业绩高速成长期。

到去年,即2023年,公司主营业务收入31.34亿元,同比增长22.69%,依旧保持较快增长。其中核心产品新活素销售占年度销售收入的90.04%,较去年同期增长 25.13%。

新活素自2017年以来,持续被纳入《国家基本医疗保险、工伤保险和生育保险药品目录》乙类范围,销量持续上升。其销量由 2016 年的 37万支提升到 2023年777.6万支,翻了20多倍。值得注意的是,2017年也是西藏药业业绩的转折年。

而如今近新活素成长成为了公司绝对的核心大单品,它的表现基本代表了西藏药业。

那这个新活素是什么呢?

新活素是国家生物制品一类新药,作为治疗急性心衰的基因工程药物,能快速改善心衰患者的心衰症状和体征,提高患者的生存质量,并降低患者的心衰住院治疗费用和缩短住院时间。

心衰是指在多种因素促使下心脏结构和/或功能异常改变,由心室收缩、舒张功能障碍等引起的一系列复杂临床综合征,具体表现为呼吸困难、疲乏和液体潴留(如肺淤血、体循环淤血和外周水肿)等现象。

可以说心衰药品赛道是典型的老龄化赛道。

根据《急性心力衰竭中国急诊管理指南(2022)》数据显示,65 岁以后年龄每增加 10 岁,心衰的发病率分别增加 2 倍(男性)和 3 倍(女性)。我国 2012-2015 年 65~74 岁及>75 岁人群心衰患病率分别为 2.1% 和 3.2%,过去 15 年中我国心衰总患病率增长了 44%。因急性心力衰竭(acute heart failure,AHF)入院的老年患者平均年龄为 75 岁,其中 65 岁以上患者约占 80%,80 岁以上患者占 21~38%。

而根据 Hua Wang 等人 2021 年发表的文章《Prevalence and Incidence of HeartFailure Among Urban Patients in China》数据显示,目前中国 25 岁以上心衰患者人数约为 1210 万人,每年新发患者约 300 万人,近年随着人口老龄化加剧。

根据德邦研究所的资料整理,新活素由于血管扩张剂可降低静脉张力(优化前负荷)和动脉张力(降低后负荷),在治疗 AHF 中发挥着重要作用,特别是对伴高血压的 AHF 治疗有效。相较于其他治疗性化学药物,新活素作用更全面。此外,新活素作为生物制剂具有生物利用度高、副作用轻微等优点,上市后纳入多个权威指南解决临床使用问题。

西藏药业的新活素目前在国内独家生产,技术指标国际领先,在治疗心衰方面有独特的疗效。

从医保端我们可以侧面看出新活素的竞争力。

新活素于2017年首次进入医保,并于 2019 年、2021 年持续被纳入医保乙类范围,2017 年、2019 年、2021 年的市场价格分别是 585 元、445 元,445 元(0.5mg/支),也就2019年-2023年都没有降价。

2023年12月13日,医保谈判确定的新活素医保支付标准:424.98 元(0.5mg/支),单次住院支付不超过3天。协议有效期至 2025年12月31日。相比2021年谈判确定的医保支付标准 445 元(0.5mg/支)仅降幅 4.5%。

可以看到,多年下来,新活素的医保支付价格降幅很小,竞争不太激烈。且按照德邦的测算,新活素在心衰方面目前渗透率仅为24%-30%。

二、未来的隐忧

新活素的销售情况对于西藏药业影响很大,从一季报可以看出。

今年一季度收入和扣非净利润录的双下滑,营收同比下滑22.35%,扣非净利润同比下滑19.75%,影响明显。

主要原因在于2023年初由于疫情后遗症导致心衰患者增加,公司主要产品新活素市场需求加大,基数较高。同时新活素从今年1月1日起执行新的医保支付标准,较之前下降4.5%。两个因素共同导致2024年一季度营收同比下降。

依赖单一的产品收入,总是会让投资者感到有风险。这也导致西藏药业的估值不高。

同时,潜在的竞争对手即将浮出水面。

类似的研发团队,根据德邦研究所的资料,国内有苏州兰鼎生物申报生产,未来新活素可能就不是西藏药业独占了。除此之外,目前还有石家庄沃泰生物和山东丹红制药处于临床一期阶段,暂且可以忽略不计。

虽然新活素整体的竞争格局还是比较好的,但是市场也想观望,在有对手的情况下,西藏药业能否站住优势。

此外,西藏药业的财务报表虽然比较简单,但比较令人在意的有两点。

1、高额的销售费用

西藏药业的销售费用节节攀升,2023年度占到总营收56%。

西藏药业没有自己的营销团队,公司核心品种新活素、依姆多(中国市场)长期委托大股东康哲药业进行推广。康哲药业可覆盖中国超 50000 家医院和医疗机构,以及超过20万家终端零售药店,集团拥有超过4000名销售人员,销售渠道强大。虽然省去自建的麻烦,但是费用不低。

公司2008年与康哲药业签署经销协议,约定推广服务费率为含税销售额61%,2017 年下调为 55%,2019 年调整为 54%,22 年进一步调整为 53%,另拿出销售额的0.5%奖励新开发医院。

虽然费率下调,但康哲药业还是拿大头。

2、研发费用少

听起来有点神奇,西藏药业是一个轻研发的医药公司。2023年研发费用仅占营收的0.55%,远低于同行。

西藏药业的技术主要都是买来的。

如今的核心产品新活素(冻干重组人脑利钠肽),是2002年以7180万元从当时的大股东西藏华西药业购得药品生产的专有技术。

另一个较核心的药品依姆多也是治疗心血管疾病的一线产品,是2016 年以1.9亿美元向阿斯利康购买的,包括产品、品牌和相关资产。

未来公司依旧是通过购买、联合研发等多种方式来扩充产品线。

三、结语

如果把信息综合一下,可以得出西藏药业是一个研发能力、推广能力都不强的药企。现在依靠好的资产和大股东的资源过得还不错,而未来需要继续依靠好的眼光。与其说是个药企,更像是个投资公司。

从股价上看,西藏药业的估值在历史低位,对于单一产品的风险,一季度的业绩波动,公司的商业模式竞争力和欠缺基本都反应在当中。虽然现在赚钱,但能赚多长远,具备不确定性。

胜率可期,赔率看运气,不过持续分红还算大方,2023年派息率有60%。

原文标题 : 毛利率高达95%的西藏药业

分享

分享

图片新闻

技术文库

最新活动更多

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论