尽管增长平缓,但阿里健康正在逐渐步入“健康”

5月27日,阿里健康(00241.HK)公布了截至2024年3月31日止的2024财年年度业绩,报告期内实现收入270.27亿元,同比略涨1.0%,实现净利润8.83亿元,同比增长64.6%,在收入增长持平的背景下显著增利。超过7700万的会员数量以及高达3亿的MAU都让阿里健康本期的财报备受青睐。受业绩推动,阿里健康港股于28日大涨10%。

时至今日,以阿里健康为代表的互联网医疗企业仍未摆脱“网上卖药”“医药电商”的标签,但随着行业回归冷静和政策层面的完善,阿里健康或许已经在盈利方面找到了属于自己的健康之路。

收入增速平稳,市场或存在一定透支

阿里健康的收入组成主要由医药自营、医药电商平台、医疗健康数字化服务三部分组成,这三项业务在2024财年分别实现了237.4亿元、23.3亿元、9.6亿元,分别同比增长0.6%、4.1%、2.6%。

(数据来源:公司财报)

结合24财年半年报数据来看,财年下半年的收入情况弱于上半年。根据公司管理层所述,由于2023财年在疫情背景下获得了高基数的增长,因此2024财年的增速表现较为平稳。

具体来看,医药自营是阿里健康收入占比最重的业务,基本上代指阿里健康在APP、淘天上出售的处方药、非处方药、医疗器械和医疗保健品等产品,也就是最传统的“互联网卖药”。在过去的几年中,医药自营是阿里营收增长的最主要驱动力,主要依托于用户增长驱动业务销量,但这一增速在2024财年似乎有所放缓。

从原因上看,互联网医疗十年来的发展经营在很大程度上已经瓜分了市场存量,包括京东健康、平安好医生、美团买药等业务,其覆盖的年度活跃用户数量均已上亿,且叠加疫情期间网上买药的用户快速增长,其用户增量已经得到了一定的透支。

截至2024年3月末,阿里健康年度活跃用户(过往于十二个月内在天猫健康平台实际购买过一次或以上商品的消费者)为3亿,与2023年同期持平;自营商店的累计会员数量增长至7700万,与半年报时期持平,同比2023财年大约增长不到3%,在2023财年高基数的背景下,其增速同样平平。

营收放缓的情况同样出现在医药电商平台业务中,且在疫情期间这一趋势就已经比较明显。相较于自营业务,天猫健康平台囊括的业务更为一复杂,包括商户服务、代运营、项目孵化等。且在2024财年,阿里集团还以135亿元的价格将有关健康项目类的广告营销业务注入了天猫健康平台中。只是从收入增速来看,自2021财年以来其增速就已跌入10%下方。

从毛利角度来说,阿里健康2024财年实现毛利59亿元,同比增长3.4%,约略高于公司的营收增速。毛利率为21.8%,较上一报告期的21.3%同比小幅上升。根据财报所述,毛利提升主要得益于集团深耕精细化运营和数字化升级,带来经营效率优化以及定价能力提升所致。

控费降本,效率提升带动利润增长

可以看出,阿里健康在过去的2024财年中,其收入端实际上没能取得什么亮眼的增速表现。结合公司厚增的利润来看,阿里健康在运营开支方面的精细化运营显然得到了超预期的成果。

从阿里健康的财务数据回顾来看,公司在履约费用以及行政开支端的减少是推动净利增长的主要原因。履约费用方面公司医药自营业务产生的仓储、物流、客户、佣金手续费等一系列的履约金额为24.1亿元,较去年同期下降4.9亿元或17%。

从利润率来看,公司2024财年利润率达到3.3%,扣非净利润率达到5.3%,分别较上一财年增长1.3个百分点,2.5个百分点。据管理层所述,主要是由于精细化运营所带来的议价、定价能力提升和经营效率优、平台规模经济带动的经营效率提升,成本摊薄下降等。

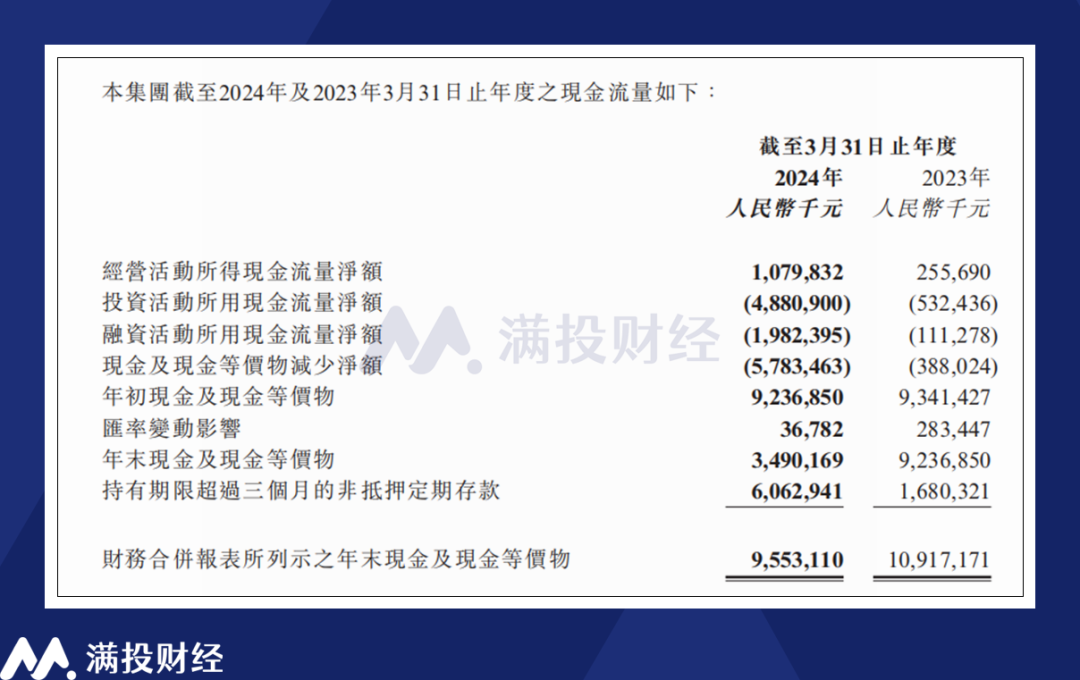

截至2024年3月末,公司在手现金以及现金等价物金额为95.5亿元,较去年同期下降13.6亿元。其中,公司经营活动所得的现金流量金额达到10.8亿元,较去年同期的2.5亿元提升明显。在手现金下降的原因为融资活动所用现金流量金额增加,主要是由于前文提及的阿里广告业务并购所用现金。

值得一提的是,在阿里健康的利润构成中,来自银行存款产生的利息达到4.7亿元,较去年同期增长44.4%,是公司收入来源中增长最为显著的部分,某种意义上来说,公司庞大的在手现金也是公司在2024财年利润增长显著的原因。

互联网医疗的“破而后立”

互联网医疗企业在10年的发展历程中经历了各种盈利模式的摸索,也曾有过较为风光的资本聚焦时刻。但归根结底,医疗行业的根基在于“以人为本”的医疗资源,在国内90%的医疗资源集中于公立医院的背景下,互联网医疗企业很难成为患者看病的首选,其业务范围一直徘徊在问诊、买药甚至只是“开处方”的环节。

随着疫情期间《互联网诊疗监管》《药品网络销售监督管理办法》两项监管政策的出炉,尤其是公立医疗机构开始布局互联网医疗后,原有的互联网医疗企业纷纷迎来了估值破裂。2021年-2023年期间,诸如阿里健康、京东健康(06618.HK)、平安好医生(01833.HK)这类互联网医疗平台龙头,其港股估值都缩水了近70%-80%。

(数据来源:wind)

但另一方面,泡沫破裂后的互联网医疗企业,在“卖药”这一本职工作上反倒有了新的突破。企业不再执着于打造所谓的互联网医院和公立医疗机构分庭抗礼,而是聚焦于现有业务的经营打磨,提升自营医药业务的仓储供应链效率,优化服务体验,京东健康与阿里健康因此得以盈利。

而随着处方药网售的放开,曾经被诟病为业务结构单一的互联网卖药,也开始有了值得想象的业务增长空间。单看互联网医药市场,慢病管理、处方药、健康保健品等细分市场的前景均值得期待。而在政策支持下,符合条件的互联网医疗服务逐步被加入医保支付范畴,也让互联网医疗企业的前景值得期待。

如今的互联网医疗企业,可能早已没有了“儿时”的野望,但更为务实的理念也让其发展路径变的不那么崎岖。长期来看,互联网药品售卖依旧有充足的渗透率空间,而在问诊、慢病管理、线上+线下的医疗服务匹配等领域同样有着可以挖掘的区间。光环褪去后,互联网医疗企业的投资价值或许在逐步显现。

原文标题 : 尽管增长平缓,但阿里健康正在逐渐步入“健康”

分享

分享

图片新闻

技术文库

最新活动更多

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论