冯柳锲而不舍的大参林有何看点?

进入5月,各上市公司的年报和一季报都已全部披露。一季报中的大佬们动向是较为人所关注的。因为一季报与大佬们季度的动作时间间隔是各季度报告中最小的,其逻辑和价位变化可能也是最小的,想抄作业的比较具有参考性。

其中看到一个有意思的操作来自冯柳的邻山1号基金,新进大参林的前十大。冯柳此前就买过大参林,但从2023年中报后,退出了大参林的前十大股东,而如今又重回前十大。

有意思的地方就在于冯柳对于大参林的投资真是锲而不舍。

冯柳从2021年的三季报开始就在大参林上加加减减,由于2021年大幅建仓之后,大参林的股价还又往下跌了40%-50%,且2023年后大森林股价持续下跌,虽然中间有一次行情翻倍的机会,但仓位降了不少。折腾了半天,冯柳大概率没有在大参林身上赚到钱,可能亏了些,不过依旧不放弃操作这个股票。

而在2023年二季度冯柳加仓了850万股后,大森林股价振荡了一个月后又开始一轮下跌,到三季度已经不见冯柳的身影。因为此前冯柳的底仓至少都有1500万股,本以为已经认亏出局,没想到今年一季度又回来了。

大参林有什么魅力,让他念念不忘,还是只是不甘心?

一、连锁药店的趋势

大参林是一家药品零售连锁企业,主营业务为药品终端零售,同时从事药品批发业务以及中药饮片、参茸滋补、中西成药的生产制造。

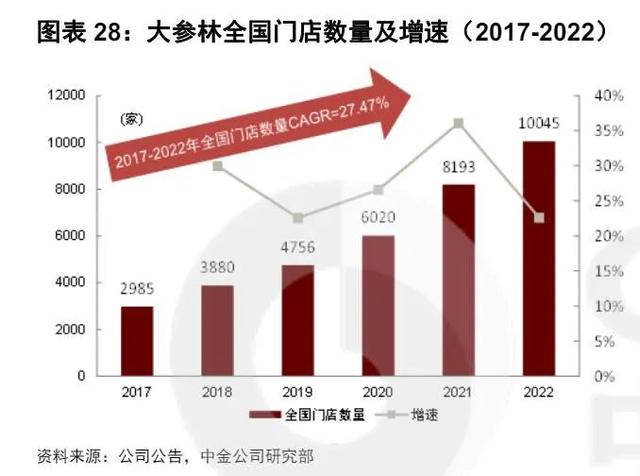

目前是华南地区规模最大、国内排名前三的大型连锁药店企业。截止2023年末,公司的门店已覆盖全国19个省(自治区、直辖市),门店数量达到14074家,其中直营门店9909 家,加盟店4165 家。

简单来看,这是一个在扩张期的连锁药店龙头。

从年报中,可以看出它的扩张比较激进。光2023年,大参林就新增了4000多家店。包括自建门店1382家,加盟门店2158家,并购门店750家,新进3省(自治区、直辖市),新进入31个地级市及省辖县。

一年就新增超过40%的门店,像在抢地盘一般。连锁药店是门好生意吗?

如今影响连锁药店行业的有几个主要的趋势:

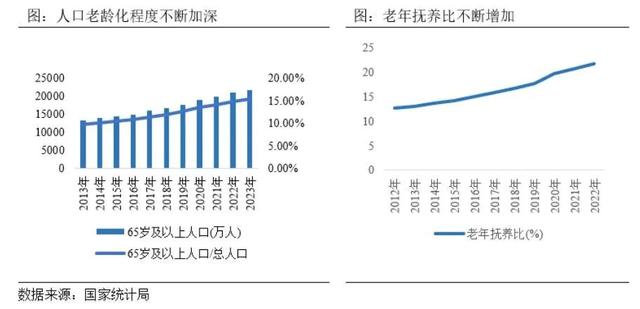

1、人口老龄化

人口老龄化是国内未来几十年可能影响最大的趋势,也是冯柳一直倾向于医药股的主要原因。

根据国家统计局发布的《2023 年国民经济和社会发展统计公报》,截至 2023 年末,全国 60 周岁及以上人口 29697 万人,占全国人口的比重为 21.1%;全国 65 周岁及以上人口 21676 万人,占全国人口的比重为 15.4%。据测算,到 2035 年左右,60 岁及以上老年人口将突破 4 亿,占比将超过 30%,进入重度老龄化阶段。到 2050 年前后,我国老年人口规模和比重、老年抚养比和社会抚养比(中老年人口数与劳动年龄人口数之比)将相继达到峰值。

2、医药分离推动处方外流

“处方外流与医药分离”政策是指医院把处方单有条件对外开放,门诊患者可自主选择在医疗机构或零售药店购药,医疗机构不得限制门诊患者凭处方到零售药店购药。

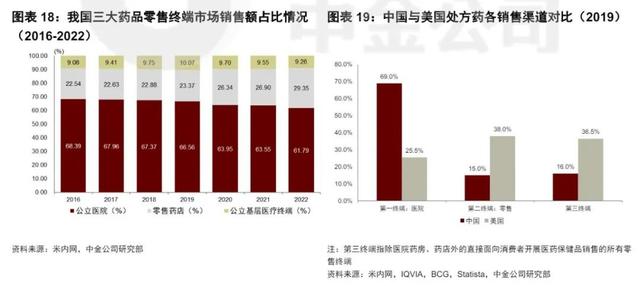

随着处方外流、分级诊疗、药品零加成等政策的推进,公立医院在全国药品消费的占比呈总体下降趋势而零售药店的占比呈总体上升趋势。根据米内网的数据,公立医院和零售药店终端市场份额分别由 2017 年的 68%和 22.6%演变为 2023 年上半年的 62.8%和 27.6%,处方外流趋势明显。后续随着电子处方流转平台的不断完善以及两票制、零加成、药品集中带量采购、双通道、门诊统筹等政策的持续推进,大概率将进一步加剧处方药品有条件流向社会药房。

相比之下,美国的药品零售端的占比要比国内高不少。

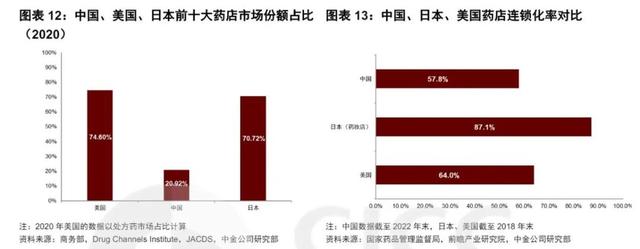

3、药店连锁化率和集中度提升

政策层面明确鼓励全国化龙头连锁药店做大做强,支持龙头药品零售企业跨地区兼并重组。龙头连锁相比中小型连锁以及单体店,拥有更标准化、更规范、专业力更强、商品更齐全等特点。

《商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出的总体目标:到 2025 年,培育形成 5-10 家超五百亿元的专业化、多元化药品零售连锁企业,药品零售连锁率接近 70%。

根据《中国药店》测算,2023 年末全国药店总数约为 654,000 家。连锁率为 由2012年的36%提升至58.5%,较2022年末提升0.76 个百分点。集中度方面,前100强的药品零售企业销售总额3070亿元,占比 59.50%,其中,前10强占比34.11%。

目前无论是连锁化率还是集中度国内相较于美国和日本两个较发达成熟的药品零售市场仍有较大差距。

2023 年(数据来源:中国药店)

4、专业化服务

在人口老龄化程度加深、处方外流和零售药房纳入门诊统筹的背景下,消费者对于零售药店专业化服务能力提出了更高的要求。零售药房需要承接来自医院的处方并为患者提供专业化药学服务,也是竞争力的一部分,小零售药房,很难有多专业的服务。

在多重趋势影响下,连锁药店的发展前景还是可观的。

二、孤注一掷争份额

但是理想很丰满, 现实很骨感。在大趋势加持下,加上大参林自身也在大力地扩张下,大参林的股价却是持续下跌。是哪里出了问题?

首先行业趋势是个长期话题,而大参林的门店扩张也不是近期才有,从上市之初大参林的门店数量就一直快速扩张,所以大逻辑一直没变。

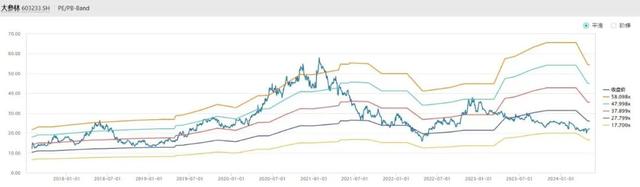

但是问题在于,市场之前多次炒作,叠加疫情期间的买药热度,在2021年初直接把大参林最高炒到60倍PE的水平。冯柳在大参林高位回调近50%入场,但是股价又向下跌了50%。整体经过两三年的调整,大参林才重新回到估值低位。过分的炒作,对于业绩的透支都是要还的,因为市场预期完了没有新的东西就很难再回头。

其次,大参林持续快速地扩张,财务上已经略有乏力。

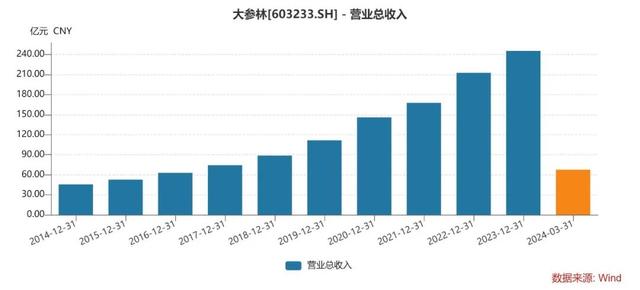

由于持续拓展店铺,虽然大参林在营收增长上表现较为稳定,但是在利润端和现金流表现其实并不稳定。

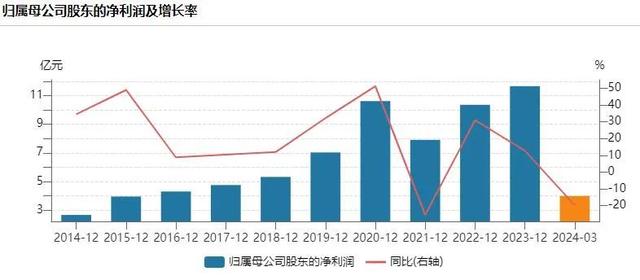

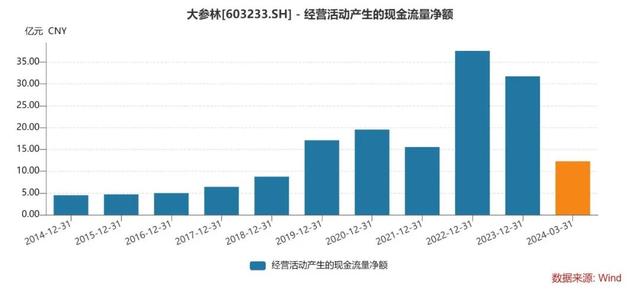

2021年,大参林归母净利润同比下滑25.51%。在最新的2024年一季度,其归母净利润下滑19.79%。其经营性现金流则是在2021年下滑20.42%,2023年下滑15.51%。好的地方是,近几年加回折旧摊销以及占款,整体现金流数值还算可观。

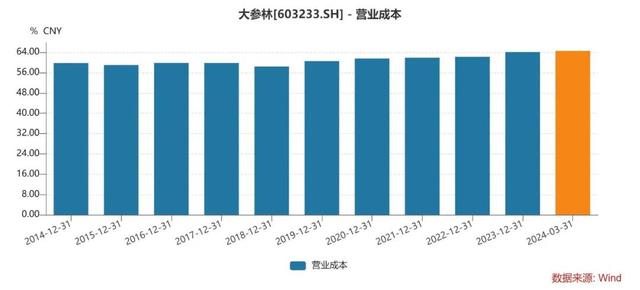

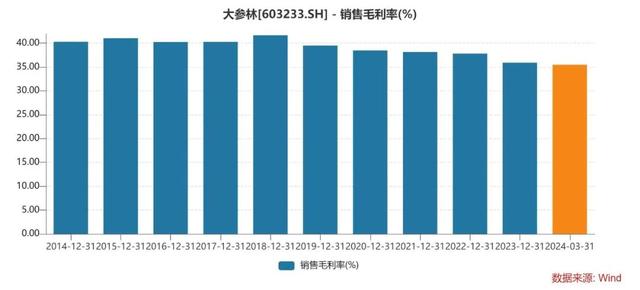

可以看到随着规模的扩张,大参林的毛利率呈现下滑趋势,而营业成本率则是持续上行,并没有展现出所谓的规模效应。整体净利率5%-7%的水平,应该说是一个比较薄利的生意,整体是需要依靠规模和周转来带动。

更令人在意的还是其负债情况。

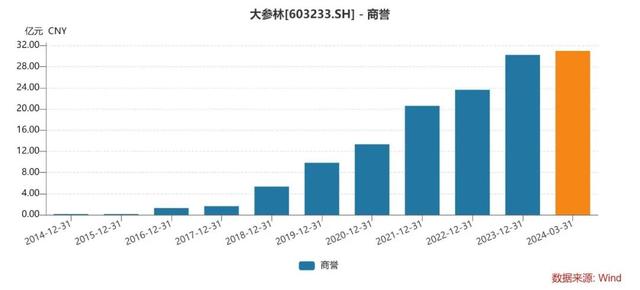

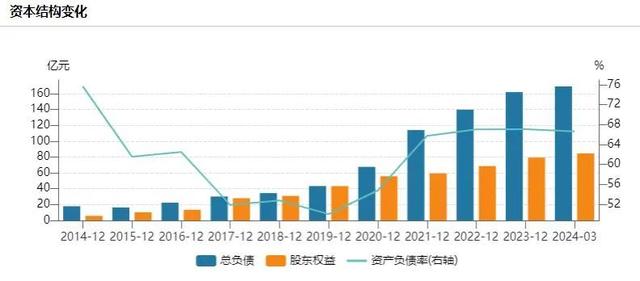

大参林通过大量的应付款项占用加上部分长短期借款的高负债形式,得到还不错的ROE数据,2023年的ROE有18%。但是其资产负债率达到66.66%,并且资产中包含了不断并购形成的19.2亿的无形资产和30.99亿的商誉。如果去掉一部分,那么这个负债率会达到什么水平?而其净资产总共才84.58亿。

综上,从大参林整体的财务情况来看,尽管营业收入增长稳定,但成本控制或盈利能力方面可能遇到了一些问题,同时债务繁重。

正常来说,进行融资或者是放缓步伐,稍微巩固一下可能是个好的选择。

虽说都在跑马圈地,但是连锁药房的竞争非常激烈。其他的连锁药店也在快速拓店,一年新增上千家店似乎成了基础线。大家都在竞争前五的市场份额,不想错过政策明确支持的窗口期。不进则退,当格局稳定之后,再想发力,则是困难重重。现在的药房企业,也是被裹挟着不得不卷了。

但今年2月初,大参林被迫撤销了筹备一年的定增计划,而益丰药房的可转债获批,同行不同命。

过去大参林主要以直营为主,如今也是开放了加盟,2023年新增加盟店2158家。通过加盟店缓解资金压力,同时继续抢占市场份额。如果后续加盟做得好,那么财务风险也能大幅下降。

三、结语

从估值来看,大参林和龙头益丰药房有不小的差距,可能区别就在于公司整体的稳健程度。如今的药房竞争激烈,都在烧钱开店,最终是否会一地鸡毛?是否等待格局初定才是更好地介入时机?

或许是对于大参林的经营和前景有较深度的了解和信心,导致估值回到低位,所以冯柳又重新介入。不过3.2亿的持仓,才占其有公告入十大股东的规模1.63%。

原文标题 : 冯柳锲而不舍的大参林有何看点?

分享

分享

图片新闻

技术文库

最新活动更多

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论