ASCO 2024,国际化新势力的浮现

百济神州等先行者的成功,让业界开始聚焦于"寻找国际化新势力"这一热门话题。

在此趋势下,那些参与重大国际医学会议并展现优异国际多中心关键性注册临床研究成果的药企,自然会成为焦点。

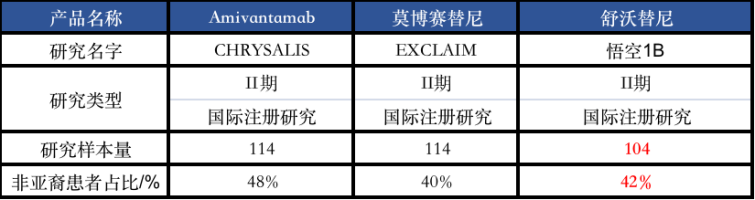

迪哲医药正是这样的例子。在ASCO 2024年大会上,迪哲医药对舒沃替尼的国际多中心关键性注册临床研究"悟空1B"(WU-KONG1B)进行了口头报告,该研究以欧美人群为主,引起了市场的高度关注。

“悟空1B”研究数据揭示了舒沃替尼作为BIC候选者,在全球EGFR 20号外显子插入突变(exon20ins)非小细胞肺癌市场中的巨大潜力;同时,也预示了迪哲医药作为潜在新势力,在国际舞台加速崛起的可能性。

/ 01 / 临床达主要研究终点,强势的BIC

在“悟空1 B部分”中,舒沃替尼延续了卓越的疗效表现:主要研究终点达到预定目标,且具有统计学意义。

数据层面,舒沃替尼展现出BIC种子选手潜质。

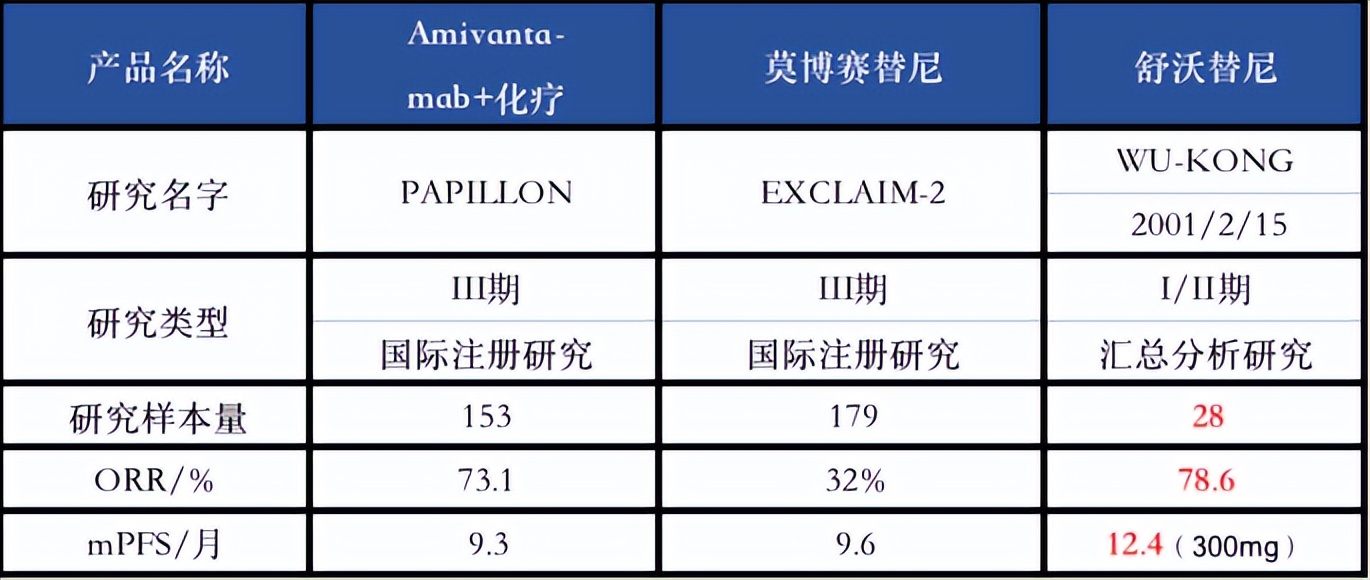

根据独立影像评估委员会(IRC)评估,“悟空1B”的最佳客观缓解率(ORR)为53.3%。并且,有3例患者达到完全缓解(CR),显示治疗的肿瘤缩小深度高。

虽然“悟空1 B部分”总体缓解率数据还有待确认,但其优于Amivantamab是大概率事件。在注册临床CHRYSALIS试验中,Amivantamab治疗组BIRC评估的ORR为43%。

此外,舒沃替尼不仅展现出高响应率,而且其抗肿瘤效果还具有持久性:作为关键次要研究终点,中位缓解持续时间(DOR)尚未达到,但9个月时的DOR率高达57%。

与此同时,舒沃替尼在基线脑转移、不同人口统计学特征EGFR exon20ins亚型的患者中观察到肿瘤反应,表明其有潜力应用于更广泛的患者群体。考虑到EGFR exon20ins突变的多样性和高度异质性,这一点尤为重要。

除了疗效显著外,舒沃替尼在安全性方面保持了一贯的良好表现,治疗期间出现的药物相关不良事件(TEAE)与传统EGFR TKI类似,与Amivantamab等其他同类产品相比,提供了更强的竞争优势。

Amivantamab作为EGFR-MET双靶点抗体,同时存在EGFR和MET相关的不良反应。CHRYSALIS试验显示11%患者发生静脉血栓栓塞,严重程度达3级及以上的占6%,还有11%患者出现眼部毒性,增加了患者和医生的负担。

如今,公布的积极数据预示着舒沃替尼有潜力改变治疗领域的现状。无论是在中国还是全球范围内的注册临床数据,都充分验证了其在EGFR exon20ins领域作为BIC的重要地位。

/ 02 / 欧美人群占比超过40%,升温的全球化预期

作为舒沃替尼首个全球注册临床研究,“悟空1B”成功入选ASCO口头报告,预示着其全球市场商业化进程的临近。核心逻辑在于两点:

其一,"悟空1B"研究的临床设计出色,有效避免了监管层面的不确定性。在疗效分析中,非亚裔患者占比42%,与同类产品的国际注册研究比例相当,这表明"悟空1B"的研究结果在全球范围内具有很好的代表性。

其二,舒沃替尼针对的适应症在海外存在迫切需求。莫博赛替尼的退市使得海外治疗选择仅剩Amivantamab。虽然Amivantamab已获得一线治疗的批准,但在疗效、安全性方面不占优势。

作为唯一口服的药物,舒沃替尼具有明显的依从性优势。Amivantamab不仅需要静脉注射,为了降低副作用给药流程繁琐,在前四周需要采用不同剂量的给药策略。此外,患者在接受初次输注前,还需在第1周、第1天和第2天进行用药前管理,以减少输注相关反应的风险。

显而易见,疗效、安全性、便利性带来的全方位优势,使舒沃替尼在全球范围内成为治疗EGFR exon20ins NSCLC的有力竞争者。

事实上,舒沃替尼成为全球唯一全线获得FDA突破性疗法认定治疗EGFR exon20ins NSCLC的药物,也预示了这一点。

目前,舒沃替尼一线治疗EGFR exon20ins NSCLC的国际多中心研究“悟空28”(WU-KONG28),在美、欧、亚的14个国家和地区积极推进。该项目不仅在研究进度上处于领先地位,而且根据公布的一线治疗早期数据,舒沃替尼在疗效、安全性和患者依从性方面展现出其独特优势,有望进一步改变一线治疗格局。

从发展路径来看,舒沃替尼有望凭借FDA的突破性疗法认定加速上市进程,并借助FDA的权威背书,为在包括欧洲在内的全球关键市场的进一步获批打下坚实基础。

/ 03 / 成为1.7%的少数派,进击的出海新势力

迪哲医药的崛起,实质上是对“少数派奇迹”的生动诠释。

在全球化浪潮推动下,众多企业虽踏上国际化征程,但真正具备强劲源头创新能力与国际临床试验运作力的,仍是凤毛麟角。

复旦大学药学院与美国Tufts药物研发中心的联合研究揭示,2007至2023年间,中国177家药企在美国从Ⅰ期临床到FDA批准的转化率仅1.7%,足见成功之路的艰难险阻。

而凭借高效且成功率显著的源头创新能力、前瞻性的全球临床布局能力,迪哲医药有望成为那凤毛麟角的1.7%,从而划出一道独特的“轨迹”。

目前,舒沃替尼已具备成为十亿美元级别药物的可能。根据华泰证券测算,舒沃替尼全球市场销售峰值有望超百亿人民币。

更重要的是,药企深厚的实力积淀可以持续复制“成功”。可以看到,迪哲医药始终保持极度自信的“全球同步”模式:包括舒沃替尼在内,迪哲医药的所有管线从I期开始,就直接布局全球。当前,除了舒沃替尼之外,戈利昔替尼也在异军突起。

戈利昔替尼是全球首个且唯一针对外周T细胞淋巴瘤(PTCL)的高选择性JAK1抑制剂,开创了全球首个通过靶向JAK/STAT通路治疗PTCL的全新作用机制。

戈利昔替尼的全球关键性注册临床研究结果获2023 ASH口头报告,并在国际顶刊《柳叶刀?肿瘤学》同步发表。基于2倍于现有疗法的OR、CR率和中位无疾病进展生存期(mPFS),以及良好的安全性和耐受性,戈利昔替尼有望冲破PTCL治疗瓶颈。

目前,戈利昔替尼已获FDA授予的“快速通道认定”,同时,其新药上市申请已被NMPA受理并纳入优先审评,有望率先为国内患者带来治疗新选择。

与此同时,公司的商业化能力已成功得到验证。舒沃替尼于2023年8月正式在国内获批,至2024年一季度末销售额已经逼近2亿元大关。2024年全年,迪哲医药舒沃替尼与戈利昔替尼预计双双纳入医保目录并迎来放量增长,自我造血能力必然加快。

在商业化加速,加上国际预期升温的情况下,迪哲医药一个清晰的成长轨迹是:现金流有望持续增长,进而有能力投入更多资源于源头创新药物的研发,实现企业价值的持续高速增长。

/ 04 / 总结

近期,创新药板块市场波动引发对药企价值定位和投资逻辑的重新评估:在高风险与高回报并存的行业中,如何平衡风险与收益?

迪哲医药提供了可能的答案。它凭借深厚的研发底蕴,迅速推动创新药物上市,并在商业化中展现敏捷性,实现快速收益回馈。同时,通过自主出海策略,进一步拓展高收益渠道。

迪哲医药的成功不仅在于源头创新,还在于高效商业化和研发风险管理等综合能力,呈现出全能"六边形战士"的形象。

这可能预示着市场分化的开始。未来,那些经市场验证、发展模式成熟的药企,有望获得投资者更多关注和信心,享受更高估值,这既是对它们过往成就的认可,也是对其未来潜力的乐观预期。

原文标题 : ASCO 2024,国际化新势力的浮现

分享

分享

图片新闻

最新活动更多

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【上海线下】设计,易如反掌—Creo 11发布巡展

-

精彩回顾立即查看>> 【线下论坛】华邦电子与莱迪思联合技术论坛

-

精彩回顾立即查看>> 【线下论坛】华邦电子与恩智浦联合技术论坛

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论