石药集团资本运作频繁,实控人五年身家涨超40亿

出品 | 子弹财经

作者 | 段楠楠

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

近两月以来,医药行业人员变动极为频繁。据统计,2024年以来已经有多达数十家医药企业宣布了重要人员变动,其中便包括大型医药集团石药集团有限公司(以下简称“石药集团”)。

5月28日,石药集团公布了最新一期董事会成员名单,公司实际控制人蔡东晨之子,现年33岁的蔡鑫首次出现在董事会名单中。此外现年47岁的姚兵博士进入公司董事会,年龄稍大的王庆喜博士及翟健文则退出董事会。

此举被外界视为公司变革的重要信号,或意味着石药集团经营策略将有所变化,此外实控人之子蔡鑫进入董事会也被外界认为,石药集团已经将新生代接班人推到了台前。

石药集团动作频频的背后,是公司几大核心业务萎靡不振,以及2023年公司近十年来首次增收不增利。此次人员变动,能否让石药集团业绩重回增长轨道?

1、核心业务承压,近十年首次增收不增利

公开资料显示,石药集团成立于1992年,公司创始人为蔡东晨。1973年大学毕业后的蔡东晨便在河北制药厂普通车间担任技术员。凭借出色的工作能力,蔡东晨从技术员逐步升任至车间副主任、主任,39岁时蔡东晨更是升任河北制药厂厂长。

上世纪90年代,国企改革大潮拉开,蔡东晨顺势将河北制药厂及石家庄第一制药等多家药厂重组成为现在的石药集团。

2007年,联想控股以8.7亿元全资收购石药集团100%的国有控股权,此后联想控股又将该部分股权转让给联想控股成员企业弘毅投资。

2013年,弘毅投资开始出售石药集团股权,并于2015年出售完毕。蔡东晨则开始着手收购石药集团股权,此外,蔡东晨还多次在二级市场增持石药集团股权。

截至目前,蔡东晨直接持有石药集团28.44亿股,占公司股权比例为23.89%,成为石药集团实际控制人。

在蔡东晨带领下,石药集团业绩始终维持着高速增长。根据东方财富数据,2015年,石药集团营业总收入为95.45亿元,2022年公司营业收入增长至309.4亿元,年复合增长率为18.29%。同期,公司归母净利润从13.95亿元增长至60.91亿元,年复合增长率为23.44%。

2023年石药集团罕见出现了增收不增利的局面。数据显示,2023年石药集团实现营业收入314.5亿元,同比微增1.7%,实现净利润58.7亿元,同比减少3.6%。

石药集团上次出现增收不增利的情形还在2013年。彼时原料药价格大跌,造成石药集团净利润下滑55.01%。此后多年,石药集团一直维持着营收和净利润双增的局面。

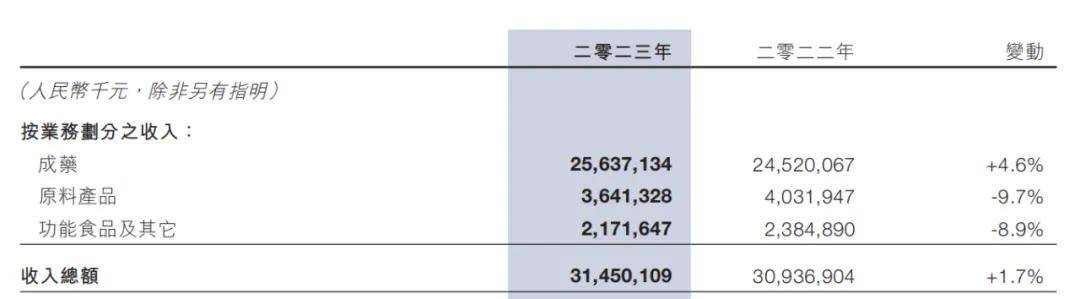

2023年石药集团增收不增利,与其部分业务不景气有较大关系。从收入来看,石药集团业务主要由成药、原料产品、功能食品及其它业务三部分构成。公司原料产品主要为维生素C产品。

(图 / 按业务划分收入明细)

与其他药品不同,维生素C本身技术含量并不高,且中国是全球维生素C主要生产国,如新和成、浙江医药等都是维生素C生产厂商。因此,维生素C价格经常随着行业产能波动而波动。

2023年,维生素C产能相对过剩,导致维生素价格下跌。在此影响下,2023年石药集团维生素C产品收入为19.29亿元,同比减少23.7%。

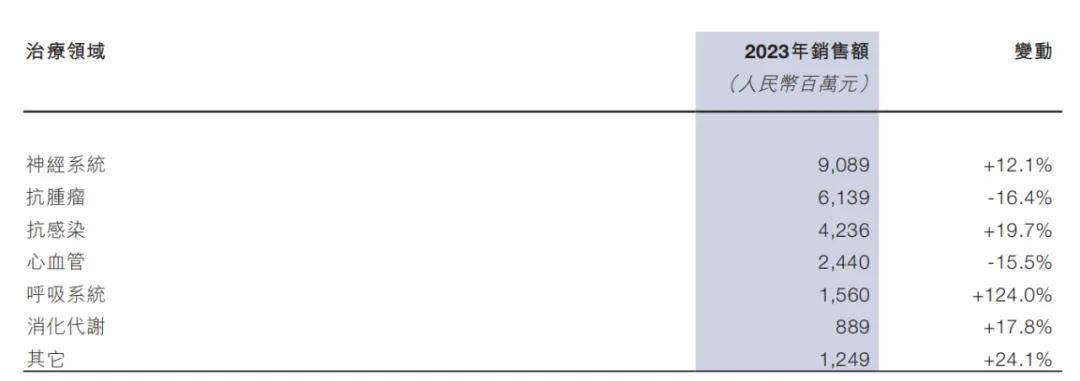

除此之外,公司成药业务也遭遇了困境。石药集团成药业务主要分为神经系统、抗肿瘤、抗感染、心血管、呼吸系统、消化代谢及其他业务。

从年报来看,公司成药第二大业务抗肿瘤业务收入下滑及第四大业务心血管业务下滑对公司整体业绩造成了一定的拖累。2023年该两项业务分别实现收入61.39亿元、24.40亿元,分别同比下滑16.4%、15.5%。

(图 / 成药业务分产品收入明细)

据悉,石药集团抗肿瘤药物多为化疗药物,如长效白细胞增强药津优力和克艾力,上述产品均为集采产品,存在集采降价压力。此外,公司心血管业务主要产品也同样因为集采遭遇销售收入下滑。

在多种不利因素影响下,2023年石药集团毛利率同比下降1.4%,导致公司出现近十年来首次增收不增利的情形。不过2024年一季度,石药集团净利润同比再度增长12.9%,这是否是公司摆脱经营困境的信号还有待观察。

2、实控人之子进入董事会,“二代”接班被提上日程

值得注意的是,在净利润下滑之际,石药集团宣布了重要的人事变动。5月28日石药集团公告称,现年58岁的王庆喜博士及翟健文退出公司董事会。

根据石药集团表述,王庆喜博士退出董事会是因工作调整,因此没有在新一届董事会上连任,翟健文则因为个人事务退出董事会,王庆喜博士退出董事会后仍担任公司执行总裁。

王庆喜博士及翟健文退出石药集团董事会后,石药集团又增补了实控人蔡东晨之子蔡鑫及姚兵博士进入董事会。

据悉,姚兵此前在石药集团附属公司石药创新制药股份有限公司担任总经理,此外自2017年以后一直负责石药集团研发工作。此外,年仅33岁的实控人蔡东晨之子蔡鑫进入董事会也被外界视为“接班”的前兆。

(图 / 蔡东晨(来源:E药经理人))

与父亲蔡东晨不同,蔡鑫在加入石药集团以前并未在药企工作过。加入石药集团以前,蔡鑫在全球知名投资机构鼎晖投资担任投资分析师。

2022年,蔡鑫加入石药集团,现担任石药集团执行总裁兼营销决策中心总裁,主要负责销售业务。蔡鑫加入董事会也表明未来石药集团或将在销售端发力。

本土药企“二代”接班一直是行业关注的话题,同时也是众多民营药企需要解决的大事。被外界议为中国本土药企“四战将”的恒瑞、齐鲁、石药、中国生物制药中,齐鲁及中国生物制药已经完成新生代接班。

这也使得外界对恒瑞医药及石药集团“二代”接班的事情格外关注。蔡东晨在多年前曾表示,他有两个儿子,一个博士毕业,一个正在留学,所以自己不缺接班人。

此前,蔡东晨大儿子蔡磊已经开始担任公司副总裁。此次,蔡鑫首次出现在石药集团董事会名单中,也意味着石药集团“二代”接班也开始提上日程。

与前十年相比,石药集团面临的困境显然要多不少,此时将接班人推向台前,蔡鑫会如何应对当下局面也值得关注。

3、资本运作频繁,蔡东晨五年身家涨超40亿元

虽然石药集团业绩一直较为稳健,但在资本市场上,石药集团并不十分“受待见”——公司市值自2018年首超1400亿港元以来一直萎靡不振。

截至6月14日,公司市值仅为800亿港元出头,较巅峰时公司市值蒸发超40%,按实控人持股比例计算,此次下跌,蔡东晨身家蒸发约100亿港元以上。

值得注意的是,相比于2018年,石药集团无论是营收还是净利润均增长接近100%。或许是意识到公司股价被低估,实控人蔡东晨也多次耗资增持石药集团股份。

但实际效果似乎并不理想,石药集团股价持续萎靡不振。与A股相比,港股存在流动性较差的问题,因此,石药集团近期也加强在A股市场上的资本运作。

2019年,石药集团分拆子公司新诺威至A股创业板上市,上市后石药集团仍持有公司股权比例超73.58%。据悉,新诺威主营业务是咖啡因、维生素C保健品、饮品等大健康业务。

上市后,新诺威在资本市场表现一直波澜不惊,公司市值虽然有起伏,但整体市值依旧维持在100亿元左右的水平。

2023年9月12日,新诺威公告称,拟对巨石生物现金增资18.71亿元,取得其51%股权实现控股。2024年1月,该笔交易正式完成。

值得注意的是,巨石生物是石药集团100%控股的企业,主要从事抗体、ADC(抗体偶联药物)、mRNA疫苗等生物制药领域研发、生产及销售。

在该消息刺激下,新诺威股价一路大涨。2023年8月,新诺威股价仅9元/股左右,2023年12月,新诺威股价最高涨至40.29元/股,短期涨幅超300%。

(图 / 摄图网,基于VRF协议)

2024年1月,新诺威再度公告将通过发行股份及支付现金购买维生药业、石药上海和恩必普药业持有的石药百克100%股权。

据悉,石药百克也是石药集团控股企业,该公司主要从事长效蛋白药物等创新生物制药领域的研发、生产及销售。2023年,该公司实现营业收入26.63亿元,实现归母净利润8.59亿元。

通过一系列资本运作,新诺威从之前市值不足100亿元的企业,涨至市值超400亿元的大型药企。在这轮资本运作中,实控人蔡东晨无疑是受益方,新诺威市值暴涨,按股权比例计算,保守估计蔡东晨身家净增40亿元以上。

所谓“东方不亮西方亮”,石药集团在港股“不受待见”,致使公司股价大跌,蔡东晨身家缩水,后续通过资本运作,蔡东晨身家又有所上涨。只是在2023年交出一份让人不太满意的答卷后,未来蔡东晨和其子蔡鑫能否带领石药集团重新回归增长行列仍是未知数。

*文中题图来自:石药集团官网。

原文标题 : 石药集团资本运作频繁,实控人五年身家涨超40亿

分享

分享

图片新闻

技术文库

最新活动更多

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论