机构单日出逃近10亿!海康威视二季度能实现反转吗

5月13日,海康威视(002415.SZ)放量大跌8.46%。盘后数据显示,机构资金大举出逃,五个机构席位合计卖出9.55亿元,其中一个机构席位卖出1.07亿元的同时买入5315万元,位居买一席位。

来源:东方财富网

截止2019年03月31日,海康威视前十大流通股东持有59.07亿股,占流通盘73.16%,主力控盘度非常高。其中十之有六为机构持股,持股比例近60%。

跌下“神坛”

2010年,海康威视在深交所上市,6年后,其营业总收入超过霍尼韦尔、博世等全球安防巨头。目前,海康威视的总市值已超过3000亿元,比2010年的数据增长10倍。但近10年的市场红利不知还能享用多久,海康威视在2019年一季度报中业绩首次出现负增长。

海康威视同时发布2018年年报和2019年一季度报,根据公告,2018年总收入498.37亿元,增速 18.9%,归母净利润113.53亿元,增速20.6%;2019年一季度,海康威视实现营业总收入99亿元,收入增速6.2%,归母净利增速-15.4%。一季报低于市场预期。

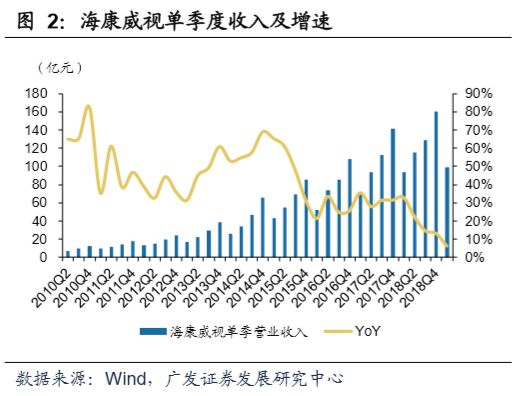

2019年一季度增速滑坡并不是偶然,事实上海康威视营收5个季度来一直在放缓。2018Q1至 2019Q1的单季度收入增速分别为 33%、22%、15%、 13%和 6%,增速呈现逐季下行。海康威视称,一季报低于预期主要原因为国内安防监控市场整体景气度较弱。尽管海康威视在报告中一再称二季度业绩将回暖至20%以上,但业绩报告刚公布不久就出现机构出逃近10亿元,显然无法说服市场和投资者。

分国内和境外业务来看,公司2018年国内外收入增速分别为20%和16%,细化至半年度周期来看,2018上半年公司国内外收入增速均为27%,下半年分别为16%和9%,海外增速的下滑更为严重。

海康威视2018年年报中称,由于一些非市场因素的干扰,2018年部分海外区域出现了负增长的情况,如美国;部分国家的汇率波动对当地市场的增长也造成了一定的冲击,如土耳其。

在中美贸易摩擦的大背景下,安防监控行业由于其较为敏感的属性受到的冲击非常明显。

2018年5月美国众议院通过NDAA国防法案, 禁止其政府使用以海康威视为代表的中国厂商的安防监控产品;2018年9月下旬开始美国对部分从我国进口的安防监控产品加征10%的关税;2018年8月开始美国多名议员以我国西北地区安防建设为由要求制裁海康威视等国内安防厂商,并且在澳大利亚和西欧部分国家引起一定反响。

想要公司预期2季度收入增速回到20%以上,只能从国内下手。海康威视在一季度报告问答环节称,“海外增速比较稳定,从去年到今年一季度海外情况没有太大的波动,主要波动将发生在国内。”

成本暴增

海康威视已连续三年人员扩充,导致费用率持续上行。由于海康威视业务具备研发密集型、服务密集型特征,人员薪酬费用是公司成本端的核心。其中销售人员数量猛增50%,跃居所有类型人员榜首。其2018年报显示,年销售费用为59亿元,同比增长33%。其他成本也同样大增,2018年管理费用13.8亿元,同比增长36%;研发费用44.8亿元,同比增长40%。

2018年底,公司员工总数达到34392人,同比扩充31%,连续三年增速在30%以上。在人员的快速扩张背景下,公司近三年的费用率也呈现持续上升,2018年公司销售费用率达到11.82%,管理费用率(含研发)达到11.76%。 高费用延续到2019年一季度,在毛利率维稳的状况下,就出现了净利润负增长的情况。

财联社声明:文章内容仅供参考,不构成投资建议。

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论