“现实”来袭,中概反弹能走多远?

大家好,以下是本周海豚君总结的本周组合策略核心信息:

1)居民内需还是弱:消费的两条主线:a)与外出享受相关的消费修复中:服务类消费需求修复仍在,无论是在外餐饮(美团)还是旅行服务(携程等);但外出美——服饰、美妆与珠宝的修复动能已明显放缓。

b)商品整体惨,但最惨还是线下商品消费+地产后周期消费,这两大类之前被原地虐了四年零增长后,放开之后空欢喜一场,仍然看不到希望。

而6月社零最大的边际变化是,虽然618各大平台疯狂比拼价格,但线上消费在总在去年高基数上同比增长也放缓了。

2)整个地产链条上,除了竣工还不错,其他都在下滑中,下滑幅度普遍在20%上下,其中包括地产投资。而在整体固定资产投资中,以2019年同期为基准的话,地产投资已属表现较好的,剔地产的企业内需萎缩程度明显重于终端的居民消费。

3)而行至6月,物价降温背后印证美国经济正处在由盛转弱之前的完美过渡区:居民就业还在、超储还在,而原本供给侧干扰带来的超额通胀(石油+食品)明确下泄,同时核心通胀上,以二手车为代表的商品消费明确降温,只剩下人力通胀项还在“顽强”地上涨中

4)中概资产定价的两端:分子看基本面——含宏观、行业竞争和个股争气程度;分母看美股无风险资产定价——十年期国债;目前分母端向下,分子端宏观基本是最差时刻,行业竞争虽然还比较严重,但个股普遍降本增效,在泛消费中属于更便宜的消费股,估值可以修复,但居民内需也会压制上行空间,导致今年更偏高抛低吸的波动性机会。

以下是详细内容

又到一月月中时,中美宏观频发重磅数据,先看国内部分:

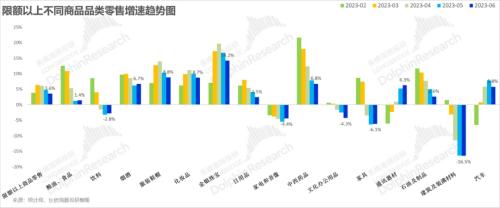

一、居民内需:6月社零只有 “吃喝玩乐”挺住了?

今天,统计局发布了今年六月国内社会零售数据,作为居民内需的主要指标,作为同比基数恢复正常后第一个月,6月的同比更能体现走出基数异常后常态化的消费增速水平。

整体感受:虽有微小的边际修复迹象,但居民需求疲软仍是事实。

1)6月还是弱:名义社零接近4万亿,同比增长3.1%,去年6月是上海放开后的首个完整月份,同比3.1%,明显低于全年GDP增长目标5%,消费疲软态势明显。

以2019年为基数的四年复合增长是4.2%,与5月的3.5%相比小幅改善,但仍然显著低于节后归来3月4.5%的四年复合增速。

2)线下商品已经负增长

a. 高基数下线上实物放缓:如果说5月线上实物其实表现还不错的,6月线上消费增速已经归于平庸。海豚君粗估,6月线上实物零售额1.26万亿,同比增长7%;以2019年为基数,四年复合增速9.8%,明显4、5月份12%与11.6%的增速水平,下滑明显。

细分类目来看,虽然穿和用同比增速还有修复,但修复已明显放缓,隐含6月穿、用修复动能减弱,而目前坚挺的只有刚需吃这个品类。

另外从线上实物的单包价值来看,线上消费的价格通缩依然非常明显,今年性价比为王仍然是主基调。

从限额类企业的零售数据(含线下)来看,后地产链条上的耐用品消费——家电音像、家具、建材装潢,依然是凄凉三件套,除了家电跌幅小幅收窄,建材和家具跌幅依旧。

外出美类目——服饰鞋帽、金银珠宝、化妆品等等同比还是在修复中,但修复速度明显放缓。服饰作为消费大类,增速已回到了不到9%。这个月的坚挺类目只剩下也烟酒。

另外,以手机为主的通讯器材呈现出持续的改善迹象,同比已从开年的-6%负增长扭转为了+6%的同比增速,不妨关注二季度小米等业绩能否有所改善。

b.线下已是负增长

对于线下实物商品业态而言,放开后的2023年没有成为他们的救赎,反而在极致“性价比”的线上打法下,线下份额被进一步抢食。

原本苦难三兄弟——线上非实物、线下餐饮与线下商品,放开之后真正凄凉的只有线下商品,6月同比是0.8%的负增长,四年复合增速0.7%,修复非常弱。

C. 下馆子和外出浪修复放缓

而六月的线上非实物零售仍在快速修复,由于这部分主要是以酒旅门票等为主,这部分持续修复说明玩出玩的需求仍在释放。

餐饮收入的同比增速也算还可以,四年的复合增速进一步加速到了4.1%。

综合来看,与外出享受相关的消费修复中:服务类消费需求修复仍在,无论是在外餐饮(美团)还是旅行服务(携程等);但外出美——服饰、美妆与珠宝的修复动能已明显放缓。

商品整体惨,但最惨还是线下商品消费+地产后周期消费,这两大类之前被原地虐了四年零增长后,放开之后空欢喜一场,仍然看不到希望。

而6月社零最大的边际变化是,虽然618各大平台疯狂比拼价格,但线上消费在总在去年高基数上同比增长也放缓了。

二、企业内需还不如居民内需?

首先销售数据上,在度过了全年上半年低基数期后,6月新房销售金额同比下跌25%,成交面积同比减少27.9%,跌幅较5月份都明显放大。与先前高频数据体现的“惨淡”是一致的。

而作为后续销量先行指标的新开工数据则更为难看,本月同比下降了1/3,跌幅同样自2023开年以来一路扩大,持续去库存趋势看不到转折。

与地产相关的分项数据中,目前只有与预售和保交楼相关的竣工面积做到了16%的正增长。但是无论新开工的持续滑落,还是100城城市土地成交总价33%的跌幅,都在说明地产在持续去库存,目前完全看不到转折。

而开工差且土地市场的出让金额同样下跌,导致6月房地产固定投资2年平均来看下降了10%,持续形成较大拖累。

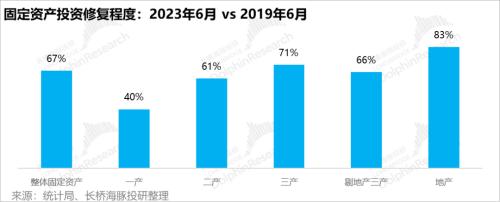

而顺带仔细看一下固定资产投资的话,以2019年6月为基数来看今年6月的修复程度的话,在这波特殊周期中,地产投资已经还是算不错的,除了地产投资之外的一二三产固定资产投资情况恢复程度只有2019年同期水平的65%左右。

从这个意义上来,企业投资的表现事实上比居民消费表现得更差。

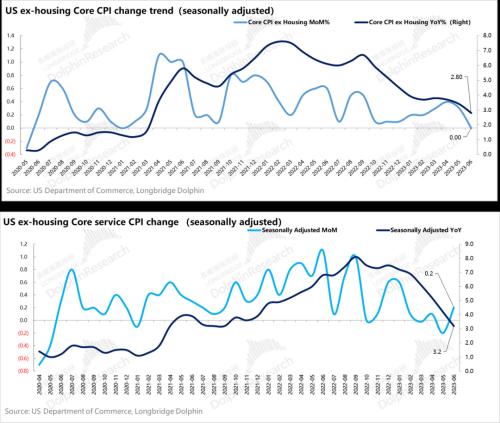

三、美国:完美过渡期?

上周美国公布的经济数据则反映,通胀打了一年后,美国经济正好处于由盛转弱之前的完美过渡区:居民就业还在、超储还在,而原本供给侧干扰带来的超额通胀(石油+食品)明确下泄,同时核心通胀上,以二手车为代表的商品消费明确降温,只剩下人力通胀项还在“顽强”地上涨中。

1)6月CPI和核心CPI季调后都已经回落到了环比0.2%的增长幅度上。由于住房的滞后效应无法真实反应真实居住成本的下降趋势。海豚君重点观察的剔住房的核心CPI其实环比已经零增长。

2)由于商品板块从上游的制造业到下游的零售和商品消费本身,都在明确的去通胀进度中。目前关键是看人力成本贡献因素较大的剔住房后的服务通胀,这个数一直上蹿下跳,但隐约呈现下行趋势:6月剔住房的核心服务通胀环比0.2%,通胀也已不再顽固。

详细看细分类目会发现,a) 在剔住房的核心服务类目中,医疗尽管一直缺人,但医疗通胀是万万看不到的,主要是因为医疗保险通缩明显; b)交通服务中,航空票价环比持续下跌,导致运输服务通胀也是没有的。

但这并不代表人力成本通胀已经离开:在海豚君关注的几乎主要由人力成本来构成的细分服务类目中,比如居住中的污水与垃圾清理服务,以及家庭运维服务(含家政、草坪清理、搬家、物业维修等),以及其他个人服务(报税、丧葬、洗衣、剪发等等)对应的物价环比涨幅基本围绕在0.2%-0.8%之间,均值基本在哎0.35%到0.4%,与当前的时薪上涨幅度并无差别。

只是,这里投入要素主要为人力的服务类目,占比都比较小。大部分的服务类目人力成本只是要素之一,比如交通服务,除了人力,燃油价格、交通工具价格都是服务价格的构成要素。

在技术通缩时代,人力作为生产和成本投入要素,到底能贡献多少的通胀,也许是一个值得深入思考的问题。

这一波通胀中,真正缺人的持续性行业——医疗(婴儿潮的提前退休一方面带来整体性劳工紧缺,一方面造成了更旺盛的医疗看护需求),似乎并非是完全的市场定价,政府参与提供服务后,需求紧缺,但物价到目前整体稳定。

而多因素交织共振,共同的结果是,2023年数上半年结束,美国经济似乎处在高息无影响,而通胀已泄、经济还在的梦幻组合期。

也因为这样的物价表现,似乎打通胀任务已经完成大半,之前高企的十年期国债回落到3.8%、美元回落到100以下,全球资产进入狂欢期。资产性质上,越是对无风险利率敏感的资产,向上回弹的幅度越大。

四、组合收益

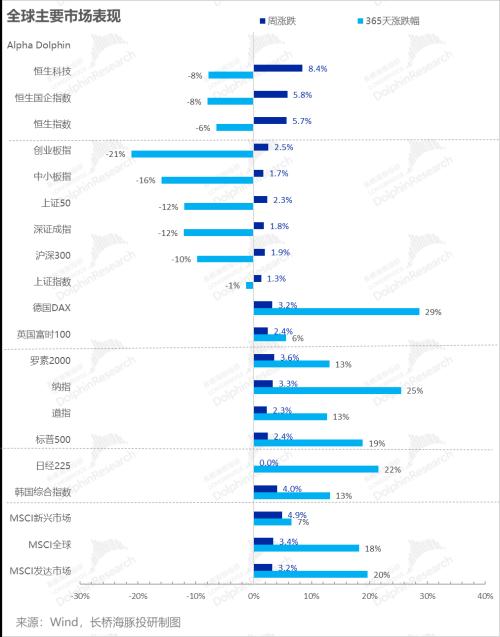

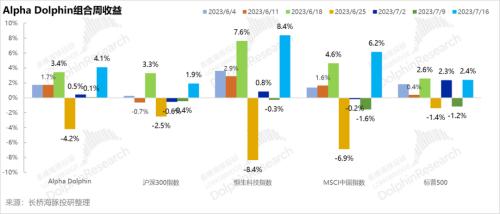

7 月14日周,Alpha Dolphin 虚拟组合上行4.1%,跑赢了标普500指数(+2.4%)与沪深 300(+1.9%),但差于MSCI 中国指数(+6.2%)以及恒生科技指数(+8.4%)。

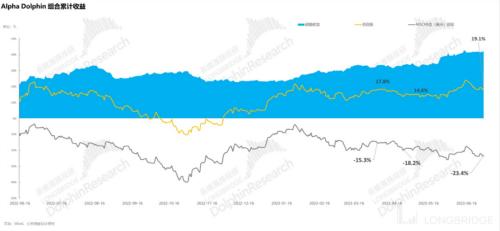

自组合开始测试到上周末,组合绝对收益是 24%,与 MSCI 中国相比的超额收益是44%。从资产净值角度来看,海豚君初始虚拟资产1亿美金,目前是1.26亿美金。

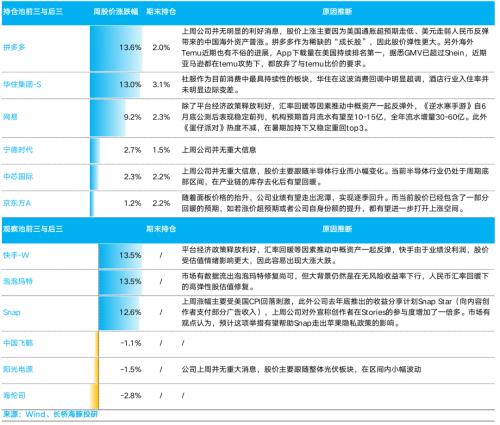

五、个股盈亏贡献

在美国物价超预期回落、无风险利率高位下修情况下,上周全球资产普涨。海豚君从上周开始,按日分享对宏观、行业和个股的一些想法。

这里对于中概上涨海豚君已经解释过,这里不再赘述。同时强调,目前消费整体不济的情况下,中概大多数作为失去成长想象力和技术红利的泛消费资产,整体机会仍然是低估之下的反弹机会,很难持续性向上,需要注意波段机会。

具体涨、跌靠前的公司,海豚君对原因整理如下:

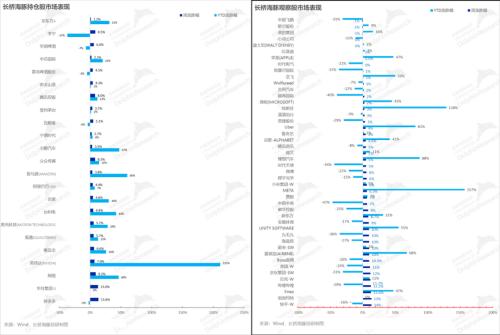

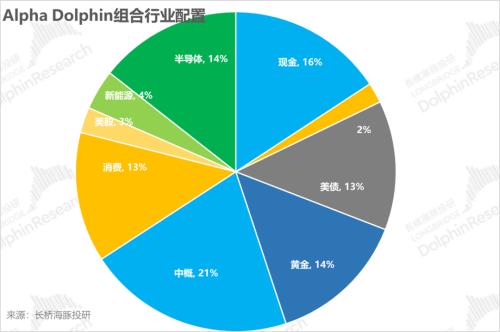

六、组合资产分布

本周组合未调仓,配置股票 24只股票或 ETF,其中评级为标配 5只,评级低配的为 18只,其余为黄金、美债和美元现金。

截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

七、本周重点事件

从本周开始,海豚君覆盖的一些美股个股进入财报季,打头阵的都是近期上涨的明星股,包括奈飞、特斯拉和台积电。海豚君梳理的财报重点关注点如下:

原文标题 : “现实”来袭,中概反弹能走多远?

分享

分享

最新活动更多

-

限时免费立即试用>> 燧石技术,赋光智慧,超越感知

-

即日-3.21立即报名 >> 【深圳 IEAE】2025 消费新场景创新与实践论坛

-

精彩回顾立即查看>> 【线下会议】OFweek 2024(第九届)物联网产业大会

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 【线下会议】全数会2024电子元器件展览会

-

精彩回顾立即查看>> 三菱电机红外传感器的特性以及相关应用领域

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论