航海装备

-

中国船舶、中国重工、中船防务,谁是盈利能力最强的航海装备企业?

本文为企业价值系列之二【盈利能力】篇,共选取11家航海装备企业作为研究样本。盈利能力评价指标有净资产收益率、总资产收益率、毛利率以及净利率,并以近五年经营数据作为参考。数据基于历史,不代表未来趋势;仅供静态分析,不构成投资建议

-

丨新基建丨错过又在重塑的大航海时代:港口TOP20中国占16个

前言:海运是全球贸易的主要运输方式,港口则是海运的枢纽和桥梁,一座座港口就像一个个不停转动的[永动机],链接全球市场。全球贸易中约90%的贸易由海运业承载,港口是其中重要一环。作者 | 方文图片来源

-

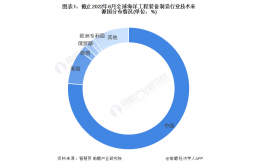

【行业深度】洞察2022:中国海洋工程装备制造行业竞争格局及市场份额(附企业竞争层次、企业竞争力评价等)

行业主要上市公司:中国船舶(600150)、振华重工(600320)、亚星锚链(601890)、巨力索具(002342)、中集集团(000039)等。本文核心数据:竞争层次、营收排名、企业竞争力分析1、中国海洋工程装备制造行业竞争层次从全球视角看,海洋工程装备建造商可分为四大阵营

-

2022年全球海洋工程装备制造行业技术竞争格局

行业主要上市公司:中国船舶(600150)、振华重工(600320)、亚星锚链(601890)、巨力索具(002342)、中集集团(000039)等本文核心数据:技术来源国、专利申请人排名、专利申请新

-

预见2022:《2022年中国海洋工程装备制造行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:中国船舶(600150)、振华重工(600320)、亚星锚链(601890)、巨力索具(002342)、中集集团(000039)等。本文核心数据:海洋工程装备制造产业链、海洋工程装备

-

2021年中国海洋工程装备产业全景图谱

我国海工装备制造已经有50余年的历史,形成了较为成熟的产业链。在全球海工装备制造低迷的情况下,欧美制造强国开始逐渐退出海工制造装备市场,我国抓住发展机遇,不断提升海工装备制造技术,目前已经占全球海工装备制造份额接近50%

-

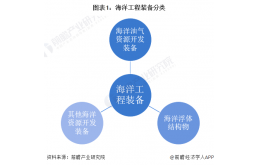

海洋工程装备产业链全景梳理:上游最薄弱

海洋工程装备产业链分为上游装备基础、中游装备制造、下游工程总包及服务。上游由海洋工程装备设计、主要原材料和防腐涂料构成,其中,防腐涂料对海工装备至关重要。目前,中国的海洋工程装备代表企业主要集中在江苏、上海、广东、山东、浙江等沿海区域,其中,江苏海工装备产业发展领先

-

机器人课程系列:水下机器人ROV航海家号(Voyager)I的研发奥秘

ROV MAKER团队开始于2012年研究遥控潜艇。航海家号I是ROV MAKER团队首台尝试自造的消费型ROV。

相关标签

![]() 换一批

换一批

最新活动更多 >

-

即日-4.22立即报名>> 【在线会议】汽车腐蚀及防护的多物理场仿真

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

限时免费试用立即申请>> 东集技术AI工业扫描枪&A10DPM工业数据采集终端

-

在线会议观看回放>>> AI加速卡中村田的技术创新与趋势探讨

-

4月30日立即参与 >> 【白皮书】研华机器视觉项目召集令