器械黄金时代:本土创新的崛起

>>>>

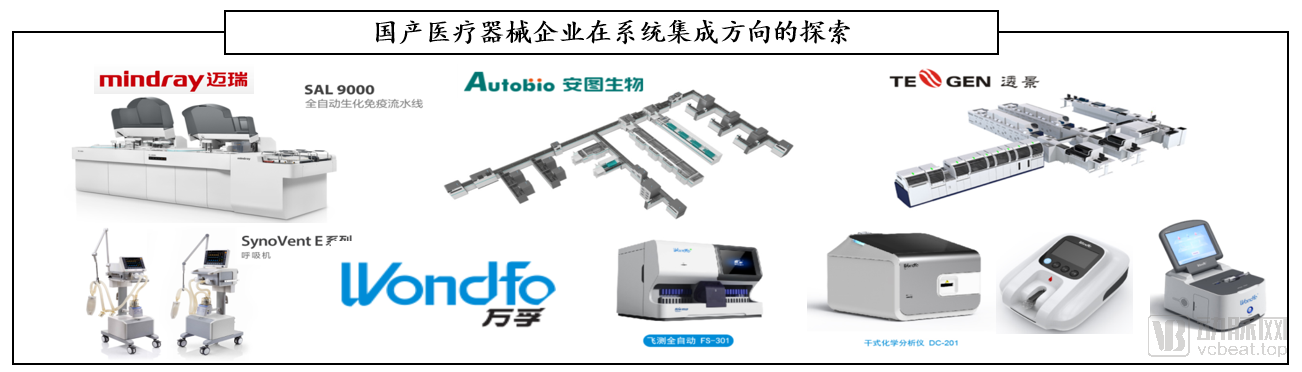

系统集成

系统集成亦是创新的方向之一,国产医疗器械公司积极在此方向探索。例如,安图生物医学实验室全自动流水线 Autolas A-1 Series,迈瑞SAL 9000全自动生化免疫流水线,透景生命全自动高通量免疫检测系统,迈瑞重症监护室整体解决方案,万孚免疫荧光平台、电化学的血气、凝血、干涉生化等几款仪器组合的“一平米实验室”概念。

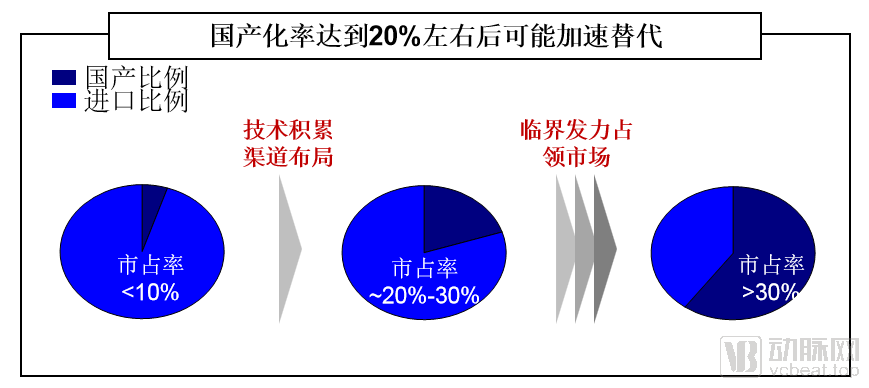

国产化率达20%-30%或将加速替代,化学发光试剂等器械有望爆发式发展

海通证券认为,某一种类器械若国产比例达到20%-30%后可能加速替代。

国产化率0-10%的过程往往是技术积累、布局渠道的过程,当国产比例达到20%-30%这一临界范围,代表国产技术和渠道在该类医疗器械中已具备较好的基础,在政策等外部催化下将加速渗透,可能快速完成30%到>50%的国产替代进程。

目前,化学发光设备市占率已经超过20%,但是试剂市占率不到20%,在新冠抗体检测与发光试剂降价趋势下可能出现替代加速。另外,劲动脉支架、远端保护器、外周血管支架、颅内血管支架等医疗器械国产化率约为20%,正处于爆发式发展的临界点,预计不久的将来,以上产品将实现替代加速。

心血管、超声、骨科领域国产企业向好发展,器械领域更注重先发优势

心脏支架领域,自2004年微创医疗发布第一代产品以来,其销售额迅速增长,到2019年达到18.5亿元人民币。吉威医疗、垠艺生物、赛诺医疗等企业也分别在2006、2007、2010年上市相关产品。随着市场的扩大,以上企业的销售额均不断上涨,为企业带来丰厚利润。

心脏支架产品上市时间及销售额

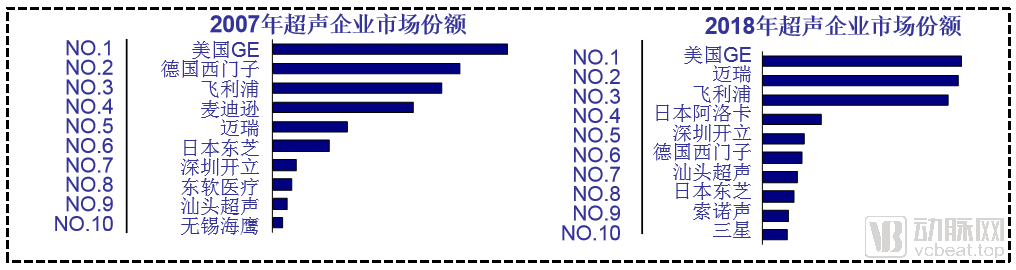

与心脏支架领域不同,超声领域市场份额逐渐向头部企业集中。2007年,国内超声市场份额主要被GE、西门子、飞利浦、麦迪逊等国外企业把持,迈瑞、开立医疗、东软医疗、汕头超声、无锡海鹰等国产企业发力抢夺市场。2018年,GE、迈瑞、飞利浦三家企业占据国内超声市场份额近60%,高于其他企业合计市场份额。

超声企业市场份额对比

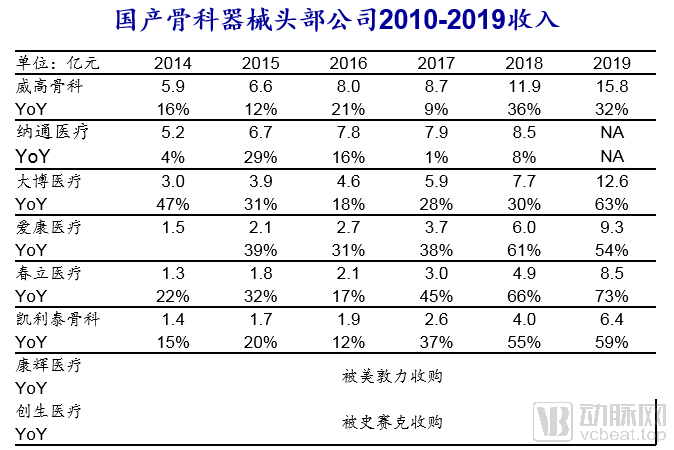

骨科领域,国内骨科器械头部企业稳步高速发展。威高骨科、纳通医疗、大博医疗、爱康医疗、春立医疗、凯利泰骨科等企业,在2010-2017年,每年的收入增长率大约保持在10%-30%,而2018年后,收入增长率约为50%-70%,说明相关企业发展迅速。

最后,海通证券建议医疗器械企业更注重先发优势。原因如下:

1、医疗器械的生命周期长,先发优势会有累积优势;

2、医疗器械需要迭代,先发企业经验更为丰富;

3、医疗器械尤其是高值耗材类,医生有使用习惯;

4、医疗器械公司建立的销售渠道更有价值。

作者:张靖

分享

分享

图片新闻

技术文库

最新活动更多

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论