一线医疗VC调研访谈:资本寒冬也拦不住的医疗疯涨

>>>>

002.泡沫:它只是一杯啤酒的必要组成部分

我们把泡沫定义为——整个行业迎来集体的热度提升,使得企业估值超过其实际价值。

2020年的医疗投资中是否存在泡沫?关于这一问题,动脉网在调研中几乎都得到了肯定的回答。

有投资人直言不讳地表示,2020年,在疫苗、医疗器械、创新药、诊断等领域中都或多或少地出现了泡沫,估值偏离了基本面。其中泡沫最大的应该是疫苗领域,其次是医疗器械,然后是创新药和诊断。疫苗领域被追捧受到新冠病毒影响较大,医疗器械赛道则是由于二级市场对标标的少,一级市场优质标的稀缺,资金流向较为集中。

泡沫是如何发酵形成的?红杉中国曹弋博表示:“医疗领域的泡沫集中在多个领域,一种情况是头部企业行业地位领先,投资人的意见和认识高度一致,其中资金成本和收益预期更低的机构推动了头部企业估值水涨船高。另一种是在某些热门赛道,虽然还存在很大的不确定性,但由于有成功海外对标或者市场潜力巨大形成了风口,参与的机构比较多,其中风险偏好更大的机构出手使估值也出现了大幅上升。”

在肯定泡沫存在的同时,多数投资人以积极心态看待泡沫对于繁荣的价值。相比于2018年的资本寒冬而言,泡沫总比行业冷清更好,泡沫是一杯好啤酒的必然组成部分。

斯道资本的臧加纶直言:对医疗健康领域企业的高估值是市场的顾虑之一,但某种程度上说,泡沫至少让行业看起来繁荣,传统保守的医疗行业也需要它注入活力。适度的泡沫,有助于初创企业对人才的吸引,也让需要大规模投入的科研型公司有足够的弹药,得以实现其强劲的增长动能和发展潜力。站在历史维度上,泡沫的存在是有一定价值的。

投资人对于泡沫的接受度和容忍度也在不断提高,更多人相信在中国医疗产业的高速发展中,泡沫变得坚硬的机会比破裂的概率更大。

投资机构能够容忍现阶段的泡沫,是因为相信中国医疗产业的发展速度,认为现阶段的医疗投资泡沫在中国医疗产业的高度发展中是可以被消化,中国医疗市场的容量足够大,未来的需求也足够刚性。站在更长的纬度来看,现在的泡沫还在可控的范围。

鼎晖投资柳丹举了个例子:“就好比打一杯啤酒喝,最上面有一些泡沫这是无法避免的,只要我们能喝到的大部分是啤酒,偶有些泡沫调剂口味,也是可以接受的。”

但是,泡沫毕竟有AB面,高估值是一种繁荣,也是一场赌局的风险部分。关于泡沫的隐忧,体现在行业和企业两个层面,对于企业来说,泡沫过大、估值虚高会严重透支未来发展,让风险升级。

红杉中国曹弋博表示:“本质上说,医疗企业的估值看的不是企业现有的资产,而是代表着对企业管线产品未来发展的期望。不同公司对于泡沫的消化能力是不一样的,有的企业无法承担过高的发展预期,就要承受泡沫破裂的风险。”

对于整个医疗行业来说,泡沫也有可能导致行业发展方向走偏。斯道资本臧加纶在采访中提出了一种劣币驱逐良币的可能,看起来有泡沫的优质公司甚至可能是被低估的,但如果那些特别擅长融资却不创造价值的公司越来越多,行业就会退步。创业投资的繁荣能够促进医疗创新发展,但是过度繁荣也会造成同质竞争。

对于行业中的投资人来说,泡沫也像一场过境的风暴,考验着内心是否足够坚定。

一位资深投资人表示,2020年很多项目都让我很纠结,投资的本质是挣认知的钱,但去年我们遇到一个普遍的现象,一些没有收入的生物技术公司,需要有40亿估值满足科创板上市的需求,于是Pre-IPO的项目估值达到35亿,融资5亿后去申报科创板。虽然项目本身不值35亿,但它大概率能够在科创板上市,上市之后有可能市值能到80-100亿。这种时候你投还是不投,这种情况对于自身的投资价值观是极大的考验。

在行业可能发生劣币驱逐良币的情况下,斯道资本臧加纶表示这非常考验投资人的独立判断能力和社会责任感。作为投资人,要更审慎地看待估值,不仅有义务确保投资具有足够的安全边际,也要积极地去影响企业家们对估值的预期,从而保护整个行业的健康发展。

2020年改变了什么,在不断变化的数字背后,或许最大的改变是观念的重塑,而最大的考验是对价值观的考验。

下篇·细分板块分析

我们更关心的是,2020年的变化将如何影响机构在2021年出手,对此。动脉网按照医疗健康领域主要分类进行了整理梳理。

>>>>

创新药:从biotech到Bigpharma的时代来临

创新药是国内医疗投资开展最早的领域,我国生物医药产业虽然出现过几次热潮,但一直处于追赶状态中。

红杉中国曹弋博表示:“国内的医药行业在过去二十年高速发展,现在进入了仿创结合的阶段。中国的创新药企的能力在不断增强,有‘fast follow’产品得到了海外大药企的认可,‘全球新‘的产品在渐渐出现。仿创结合意味着市场还有很多机会,在生物医药市场较为成熟的美国,已经几乎不会有辉瑞这样的Bigpharma出现,Biotech(生物科技公司)很难成长为Bigpharma。但在中国Biotech在创新替代仿制的大变局下,如果走对路还有成长为Bigpharma的机会。”

从海量的Biotech中挑选标的,并陪伴其成长为Bigpharma,对于投资机构素质有着极高的要求。一位投资人直言,如果大家都停留在看成熟项目,那太弱智。

投资人在竞争更加激烈的创新药领域中,如何猎捕具有潜力的Biotech。

从技术路线上看,多家机构分享了他们看好的方向。

周伊表示深创投在创新药领域看好差异化布局,产品管线丰富、协同性较好的企业;也会关注一些新的技术平台以及一些新技术的服务平台,例如基因治疗、细胞治疗、核酸药物、病毒载体CDMO等等。在生物技术方面,看好基因编辑、合成生物学、基因疗法等方向。

此外,动脉网在采访中发现细胞治疗、基因治疗、Protac技术、RNA相关技术、AI制药、k-ras小分子设计机理的突破等关键方向成为多位投资人的共同关注点。

在过去,这些技术往往应用于肿瘤领域,肿瘤也是创新药投资的主赛道,但近年来,创新药已经出现肿瘤靶点扎堆,肿瘤赛道拥挤的现象。

对于这一现象,红杉中国曹弋博表示,创新药聚焦于肿瘤这一领域的确有其合理性,在全球创新药开发中也是如此,不过中国的确更加集中。肿瘤的疾病特征决定了现有的治疗水平还不高,未满足的需求很多;临床试验所需的样本量和它的观察期都相对较短,投资回报周期快;另外肿瘤大多是终末期的疾病,直接关乎生死,支付意愿也较强,所以它成为全球创新药公司主要的研发方向。在中国,神经类、自免类等其他海外较大的细分市场因为属于非终末期疾病,医生病人的重视程度还不足,发展也尚不成熟。但未来随着经济和认知的发展,中国创新药的分布也会渐渐从高度集中在肿瘤到接近于海外市场的比例。

在肿瘤赛道之外,也有更多机构开始动身寻找新的机会。眼科、皮肤科、中枢神经、骨科等赛道的药物成为新的关注点。当然和肿瘤领域起飞离不开肿瘤免疫这一大的技术突破一样,这些领域的突破关键同样在于找到技术突破或产业升级的机会。

从商业化竞争角度上看,红杉中国表示更看好在创新药成熟市场具有竞争力的产品。

曹弋博表示:“在创新药领域,红杉中国的策略一直是未满足的需求,以及在全球市场场有竞争力。我们一直坚持看中最终的商业价值,目前看来实现创新药商业价值最有效的方式依然是开发其在全球市场的价值。

可能与其他一些投资人的理解不完全一致,曹弋博认为近年来的医保政策的变迁已经说明了药企对创新药的中国市场需要认清现实,放弃幻想。中国是发展中国家,药价一定是和支付能力、经济条件相匹配的,医保的钱本质上来自普通人的工资和税收,这决定了药价无法超越经济实力。所以创新药的主战场依然是在海外成熟市场,因此我更关注有全球竞争力的产品。但这并不是说一定要是first-in-class,而是要有足够的差异化和临床价值。红杉中国看好in China for global的企业,能够利用中国的优势资源开发具有全球竞争力的产品。”

>>>>

CXO爆火:全球竞争力的展现

在创新药产业链中,CXO(医药研发服务和定制化生产领域)赛道在2020年的热潮,值得让我们将其独立于创新药中特别关注。

CXO是创新药产业的基建,市场伫立着药明康德、泰格医药两大龙头,在二级市场中,CXO赛道领涨,药明康德市值已经突破4000亿元。在一级市场,动脉网采访的多家一线机构在CXO赛道都投资了多家公司。动脉橙数据库的《2020年全球医疗健康产业资本报告》中数据显示,在研发制造外包领域,一共发生了58起融资事件,其中A轮发生了21起融资。这个赛道的火热可见一斑。

从外部环境的变化来看,CXO行业在2020年爆火和疫情相关。疫情在全球爆发推动了外包服务向国内转移,推动了CXO公司业绩增长。从内生因素看,CXO企业能够承接全球服务,本质上也证明了国内的CXO企业拥有全球竞争力。

一级市场关注度提升则是因为CXO是“卖水人”,如果100元钱投到创新药,在早期研发中,大约有50元都会流到CRO领域,所以创新药的研发投入越多,吸引的社会资本越多,理论上资金也会相应地转移到CXO企业中。

其次,CXO领域虽然有龙头伫立,但创业公司也还有很大的生存空间。CRO赛道中有很多细分领域是可以产生龙头,药明康德、康龙化成、泰格医药三家总共所占市场份额都未超过30%,整个市场中依然有很大的空间。

CRO领域有着较大的市场空间,但这个领域的竞争同样及其激烈。能够CRO市场中占有一席之地,必须得从全球市场的竞争中厮杀而出。

鼎晖投资在精品CRO领域曾经投资了多家出色企业,柳丹表示要在这个领域跑出来,关注三方面很重要,首先要能解决行业痛点,帮药企节约时间,或者提高成功率,或者能够成功验证某些独特的模型,不仅仅是去帮研发企业做事和提供简单的外包服务,而是能够提供增值服务;第二是要能在全球范围内展开服务竞争;第三是拥有独特而硬性的高技术壁垒。只有拥有独特的核心技术优势,才能够放在全球视野中也拥有竞争力,才能提供独特有价值的服务,也才可以在这个高竞争的领域中占有一席之地。

>>>>

医疗器械:泡沫开始积累的一年

2020年可以说是医疗器械投资的转折点之年。

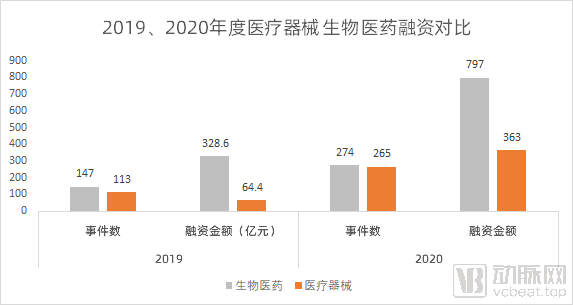

一直以来,因为医疗器械单品相比药品来说,市场空间有限,所以医疗器械投资一直较为谨慎。2020年器械与耗材领域,一共吸金了363亿元,发生了265起融资事件。融资事件几乎追平生物医药,融资金额翻了4倍。

医疗器械爆发是由于退出渠道的开放一系列因素的影响,加之医疗器械企业行业比较刚性,风险相对较小,行业仍然处于上升期,医疗器械赛道成为了资本配置的选择之一。而估值大幅提升则是由于医疗器械领域优质标的较少,市场共识较确定,拥抱龙头企业的趋势明显。

不同于药物,医疗器械产品临床试验风险较小,周期较短,产品上市前阶段是资本进入的重要时点。所以医疗器械领域中一大投资逻辑是通过临床试验和注册进度找到领先的企业。在医疗器械赛道更加拥挤的背景下,更多机构表示在医疗器械领域需要往前寻找机会。

这一特点也反映在2020年大火的赛道上,神经介入、手术机器人这些赛道都有一个共性:产品尚未进入大规模销售阶段。这也意味着未来这些企业需要极强的商业化能力来消化现在的高估值。

元生创投合伙人高维鹏表示:“在医疗器械领域,大家投资都更偏好成熟或者有收入利润的企业,或者临床进度较为靠后的公司,我们更偏好在最苦最累的前期去投资。在具体领域的侧重上,元生创投会持续关注心血管、骨科、眼科、医美等细分领域的医疗器械创新。同时,我们也看好大型设备的关键耗材,上游元器件的替代。”

>>>>

诊断赛道:借力抗疫迎上升,未来爆发两大方向

2020年受疫情影响最大的赛道,应该是诊断赛道。新冠病毒对诊断赛道的影响不仅仅在于核酸检验为厂家和第三方检验带来业绩跃升,mNGS、自动化PCR等概念也被带火,成为争相布局的重点。

但值得一提的是,如果一个赛道仅仅在突发性的公共卫生事件中有作用,那么严格来说,这个赛道的投资逻辑不够坚固。元生创投高维鹏表示,诊断赛道比较特殊,它既要求创新,同时也要求产品接地气。我们非常重视诊断赛道,采取稳扎稳打的投资风格,诊断领域技术平台较多,创业的门槛并不高,多个技术平台和多个标的交叉,所以诊断领域投资的难度并不低。在选择标的中,对于团队能力的考察比选择赛道更为重要。

在众多的技术平台中,动脉网通过调研发现,目前机构有两大关注方向。一是围绕重大疾病的检测需求,肿瘤早筛、呼吸道检测、感染检测、宠物体外诊断、血凝都成为关注的热门场景,在大的场景中还有机会跑出一些小龙头。另一方面是关注新的技术平台,新的大平台技术也有可能跑出大的龙头。

>>>>

医疗服务赛道:新机会正在诞生

相比前三大赛道,医疗服务赛道的关注度相对低。在四五年前,国内曾出现医院并购潮,2018年后又出现一股医院抛售潮,少有民营医院能够走到二级市场之上。此前投民营医院的投资人也常被问到,医疗服务是真的可以资本化的吗?

2020年,资本市场终于给出了肯定的回答。创业板注册制落地,允许上市公司不弥补历史亏损,为早期投入巨大的医疗服务赛道带来利好,多家专科医院申报IPO。肿瘤专科海吉亚港股上市,华厦眼科、普瑞眼科、何氏眼科三家眼科连锁创业板申报IPO。

对于出现的医院抛售潮,深创投周伊表示:“医疗服务赛道是好赛道,但机构投资的时间点很重要。比如一个三级医院从建设开工到盈亏平衡,约需要8年的时间,这个周期甚至超过了某些基金的周期,所以在我看来投民营医院不能投早期。2018年出现抛售潮,我认为是因为买家都忽视了医疗服务是很需要长期投入的,投入大,周期长,品牌建立难度大。总的来说,在医疗服务赛道,成规模标的依然太少,我们也在期待中。”

在医疗服务领域,眼科和牙科的爱尔眼科和通策医疗市值超过千亿,成为医疗服务领域的标杆。谁将成为下一个爱尔眼科?

投资了全球最大的私立辅助生殖集团锦欣生殖的红杉中国曹弋博从宏观的角度给出了自己的选择标准:医疗服务领域的赛道选择要注重多种维度的平衡,适合投资的方向既要有一定的竞争壁垒,不会造成类似医美的过度的竞争,又要有一定的可复制性,在探索出业务模式后能够进行扩张,而不会像有些复杂的专科领域只能据守一家旗舰店。在选好第一个平衡点的同时,还要关注行业里资本和医生的利益平衡,有些领域医生话语权太大,资本在其中的价值有限,最终也很难获利。同时符合这两点的行业是眼科领域,牙科做到了第一个平衡,在第二个平衡上还不太完美,这也是眼科成为了几乎民营医疗唯一取得重大成功的深层次原因。

斯道资本从专科角度分析了新的机遇点。斯道资本在2014年就曾投资过邦尔骨科,长期关注医疗服务领域机会。臧加纶表示:虽然中国民营医疗服务发展历史较短,但我们还是能观察到专科机会的演变。这个行业刚开始崛起的时候,受消费升级的驱动以及医政开放的导向,商业机会集中在偏消费型的专科,如整外、妇产、齿科等,如今这些专科赛道已经涌现了一批头部医疗集团,竞争逐渐白热化。行业发展初期,严肃医疗中的部分专科迎来了基层县域市场的机会,如眼科、骨科、放疗等,这对企业家的专业和商业能力提出了更高的要求,也有一批领头羊公司抓住了这一波“农村包围城市”的机会。

随着民营医疗服务行业进入发展中期,我们观察到一些新的潜在方向:1)曾经由公立医院绝对主导的危急重症大专科,如心血管、肿瘤、脑科等,也渐渐出现了非公医疗的机会窗口,前提是民营医疗机构能找准差异化的准确切入点,以医疗质量和疗效为第一要务,再去灵活思考其定位、模式等等;2)随着消费升级进一步细化,小众专科的需求越来越显现和释放,如耳鼻喉、心身科、康复、疼痛等,都是传统意义上在公立医院得不到足够重视和资源倾斜的小专科,只要运用好市场化的产品思维和获客路径,这些几乎空白的专科领域商业机会巨大。我们持续看好医疗服务行业,尤其是随着DRG/DIP在全国落地以及带量采购等深化改革,公立医院“保基本”的定位愈发清晰,而民营医疗作为市场的补充会迎来更大的发展空间。

滚滚而来的2020年已经呼啸而去,相信每一位医疗产业人士都有自己与2020年告别的方式。无论2020年如何,借用《长日将尽》中一句话寄语当下:整日地自寻烦恼,忧心于当初究竟该怎么做又不该做方是人生正途,又有什么意义,你我之辈,只要是至少曾为了某项真实而有价值的事业竭尽绵薄、稍作贡献,谅必就已足够。

作者:杨雪

分享

分享

图片新闻

技术文库

最新活动更多

-

4月23日立即报名>> 【在线会议】研华嵌入式核心优势,以Edge AI驱动机器视觉升级

-

4月25日立即报名>> 【线下论坛】新唐科技2025新品发布会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

-

精彩回顾立即查看>> 【在线会议】从直流到高频,材料电特性参数的全面表征与测量

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论