2020年中国信息安全市场发展现状分析 市场进入调整期【组图】

近年来,中国信息安全发展迅速,目前已进入普惠阶段,需求不断增长,应用领域不断扩大,产品结构日益丰富。2019年,我国网络安全行业总收入668.24亿元,同比增长21.11%;网络安全技术、产品与服务总收入523.09亿元,同比增长25.37%。我国信息安全增速有所放缓,但仍在20%左右,市场进入调整期。2016-2019年,中国信息安全收入占软件业务收入比重整体呈波动下降趋势,2019年为1.82%。另一方面,中国信息安全支出占IT支出比重(2019年为0.98%)低于全球水平(2019年为3.22%)。从产品结构来看,中国信息安全结构偏硬,2019年硬件占比仍然较大,为39%。

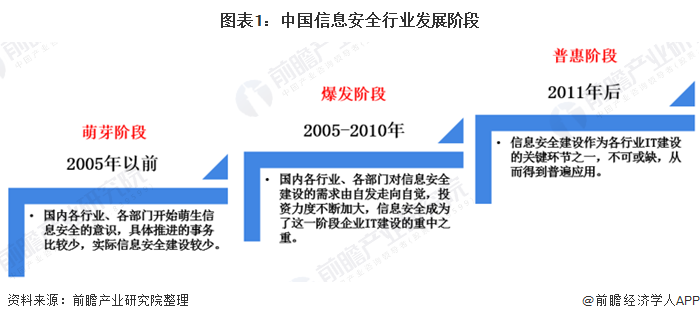

信息安全进入普惠阶段,需求不断增长

中国信息安全行业的发展轨迹大致可分为三个阶段。在萌芽阶段,国内各行业和部门开始萌生信息安全的意识,于是各行业客户都在有意识地学习和积淀信息安全相关知识。与此同时,一些企业、部门也开始部署了一些小规模的信息安全设施,但在规模化和系统化的信息安全解决方案未得到应用。在爆发阶段,国内各行业企业、政府各部门对于信息安全的建设和意义已取得了深度认识,很多行业部门开始自觉地对内部信息安全建设展开规划与部署,企业信息化过程中对信息安全系统的投资力度不断加大,规模化和系统化的信息安全整体解决方案已经得到具体应用。在普惠阶段,企业信息化建设已经完全以信息安全建设为核心,围绕“安全”来建设。

市场进入调整期,信息安全占软件业务收入比重波动下降

近年来,受下游需求及政府政策的推动,我国信息安全产业规模不断扩大,企业数量也不断增加。2019年,我国网络安全行业总收入668.24亿元,同比增长21.11%;网络安全业务总收入594.14亿元,同比增长17.13%;网络安全技术、产品与服务总收入523.09亿元,同比增长25.37%。我国网络安全产业规模增速相比往年有所放缓,网络安全市场现已进入调整期,一方面,传统安全业务增长触及天花板,另一方面,新兴安全业务市场空间尚未有效释放,导致整体市场增速有所放缓,但仍在20%左右。

工信部数据显示,2016-2019年,中国信息安全收入占软件业务收入比重整体呈波动下降趋势。2019年,全国软件和信息技术服务业规模以上企业超4万家,累计完成软件业务收入71768亿元,同比增长15.4%。2019年,信息安全产品和服务实现收入1308亿元,同比增长12.4%。(注:同比增速数据由于规模以上企业数量变动,每年统计口径有所不同,同比数据均为当年规模以上企业生产数据进行同比)。

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论