德邦“卖身”京东,是深思熟虑还是盲目冒进?

02

物流行业集中度进一步提升

毋庸置疑,国内快递行业已形成京东系、通达系、顺丰系和极兔系四分天下的格局,随着如今德邦股份的加入,以自营模式为代表的京东系极大提升了大件物流服务能力,优化京东物流全网运营能力。

受益于国家政策的大力扶持,快递行业迎来了发展新纪元。

从业务规模来看,据国家邮政局数据显示,近年来我国快递业发展迅猛,2010年至2019年我国快递行业业务总量保持逐年增长的趋势,2019年我国快递业业务量累计完成同比增长25.3%至635.2亿件,虽然增速较往年有所放缓,但仍然保持较快增速;2020年全国快递服务企业业务量累计完成同比增长31.2%至833.58亿件。

资料来源:前瞻产业研究院。

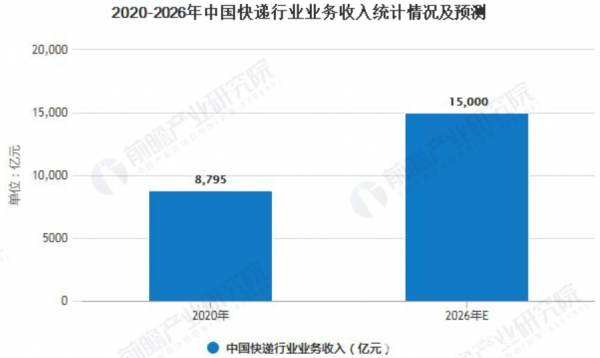

从经济效益来看,2010年至2019年我国快递行业收入保持逐年增长的趋势,且增长速度呈上升趋势,2019年我国快递业业务收入累计完成同比增长24.2%至7497.8亿元,虽然增速较往年有所放缓,但仍然保持较快增速。截止至2020年全年全国快递服务企业业务收入累计完成同比增长17.3%至8795.4亿元。

资料来源:前瞻产业研究院。

据《快递行业“十三五”规划》显示,到2020年我国快递业务量以年均增长率27.6%的增速达到700亿件以上;快递业务收入以年均增长率23.6%的增速超过8000亿元。而据国家邮政局在2021年全国邮政管理工作会上披露的数据来看,2020年上述两项指标已远远超过了规划的情景,足以证明“十三五”规划超额完成。

未来随着政策的持续支持以及2021年疫情催化下使线上购物方式渗透率不断攀升,快递业仍将保持较高速增长。据前瞻产业研究院预测,2021年至2026年我国快递产业业务收入将以约10%的年均增长率不断增长,预计到2026年将突破15000亿元。

资料来源:前瞻产业研究院。

值得注意的是,以国家邮政局公布的快递服务品牌集中度指数CR8来看,因2013年以来市场不断涌现出新进入者,导致市场集中度下降,但自2017年以来,由于市场增速大幅放缓,行业发展进入整合期,部分中小企业逐渐被淘汰,推动市场集中度持续走高,到2019年已高达82.5%。

随着京东物流收购德邦股份,行业集中度进一步提升,服务质量逐步成为行业竞争重点。

03

一体化供应链雏形初现

崔维星于1996年创建了德邦股份的前身“崔式货运”,最初业务以南航空运货代为主;随后2001年正式改名为德邦股份,并切入公路汽运赛道。伴随快递市场规模不断壮大,德邦股份受益匪浅,并通过资本注入和人才培养,加快了市场的扩张。

事实上,德邦股份备受资本青睐,吸金能力凸显,自2010年以来完成7轮融资,其中仅2020年5月,由韵达股份发起的战略投资融资金额就高达6.14亿元,投资机构更是涵盖红杉基金、高瓴资本、钟鼎资本及鼎晖投资等众多明星机构。

资料来源:企查查。

当然,德邦股份也并没有让投资者失望,完成A轮融资的2010年营收就突破26亿元,成为零担物流领域的龙头企业。

值得一提的是,在当时国内快递企业主要集中在小件快递的背景下,德邦股份在富有洞察力的崔维星带领下于2013年发力快递行业,瞄准了大件快递业务,并开启了直营模式,德邦股份得以再次腾飞,并在此后全面聚焦大件快递市场。

反观京东物流,近年来深入贯彻“买买买”的方针,通过收购来不断完善自己的物流版图,其以仓储网络、综合运输网络、最后一公里配送网络、大件网络、冷链物流网络和跨境网络构成的综合物流集团雏形初现。

对此,物流行业专家杨达卿表示,“京东物流定位不是快递企业,而是一体化供应链服务企业,这在一定程度上决定京东物流要赢的是物流行业下一站,数智化供应链服务,为此京东物流在重资产物流投入,如现代化仓储和航空物流方面投入大,从长期看一旦形成供应链物流生态闭环,京东物流盈利只是时间问题。”

错过了阿里,但抓住了京东,德邦股份可谓抓住了最好的体面,实现股价一字涨停,并保留了独立运营体系,同时京东补足了大件网络版图,实现一体化供应链战略。从目前来看,此次德邦股份“卖身”京东实现双赢,但未来如何续写新辉煌就需要考验京东物流整合能力了,仍需市场给出答案,我们拭目以待。

原文标题 : 德邦“卖身”京东,是迫不得已还是别有隐情?

分享

分享

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论