跳过牙医ToC,这家隐形正畸公司现年入4亿美元,成立5年即将IPO

利用远程技术的手段,“方便”(conveniently)且“价格更实惠”(affordably)地帮患者进行隐形正畸,这是SmileDirectClub一直以来核心的定位和宣传上的主要卖点。

目前,该企业估值32亿美元,达到独角兽级别,筹备今年9月上市。单从发展速度和估值上来说,这在数字医疗领域,并不多见。

SmileDirectClub位于美国田纳西州纳什维尔,2013年,Jordan Katzman和Alex Fenkell决定创立SmileDirectClub,并梳理清楚SmileDirectClub的基本概念与服务理念。2014年,他们与David Katzman和Doug Hudson联合,正式创立了SmileDirectClub。

成立至今,在资本市场上,公司已经连续完成多轮次融资:

2016年7月,SmileDirectClub获得Gin Lane的A轮投资;

2018年10月,SmileDirectClub宣布融资3.8亿美元。Clayton、Dubilier & Rice领投, Kleiner Perkins和Spark Capital参投。

SmileDirectClub的创新之处在于商业模式,引入了“零售”的思维,因为与医疗严肃的属性有悖,这也是其招来争议的地方。

传统的隐形正畸,患者必须去医院、诊所寻找专业的正畸医生,而SmileDirectClub则不需要。使用SmileDirectClub的患者有两种方式治疗取模,第一种是直接通过线上购买易用的套件(Impression kit),在家取模,再将牙模邮寄,同时上传一些照片;一种是去遍布的线下门店( SmileShop或者SmileBus)拍摄3D照片,获取相关数据,SmileDirectClub会将隐形牙套邮寄给用户。

在SmileShop拍摄牙齿3D照片的患者 拍摄者Christen Whitney

48小时之内,线上经过授权的牙医以及正畸医生就会与患者取得联系,确定治疗方案。3-4星期之后,私人定制的牙套就会邮寄给患者。

在治疗过程中,牙医以及正畸医生会通过SmileCheck远程的平台,向患者展示矫正流程以及牙齿移动的记录,患者每90天重新拍摄矫正照片。矫正完成后,SmileDirectClub同时可以邮寄保持器以及其他口腔护理产品。

因为绕过患者和医生面对面诊疗的环节,SmileDirectClub简化了正畸流程,同时价格便宜,矫正流程短,一时间成为隐形正畸领域DTC(Direct To Consumer)模式的代表。

1999年,以Align(隐适美)为代表的隐形正畸技术开启了第四代正畸历史,至今已20年。目前尚无新技术、新模式产生可以动摇其地位。SmileDirectClub的横空出世,构建了一种可能性。

今年8月底,SmileDirectClub递交了IPO招股书,我们得以看到这家企业更为具体的经营数据、销售模式以及未来计划,在隐形正畸领域其到底是真正的创新,还是搅乱市场格局的野蛮人,对中国隐形正畸如火如荼市场又有哪些启发?动脉网对此进行了解读。

商业模式是真创新还是野蛮人?

让SmileDirectClub惊艳的是相对于其他隐形正畸,其拥有独家的优势,这在其招股书中有详细说明,主要为:

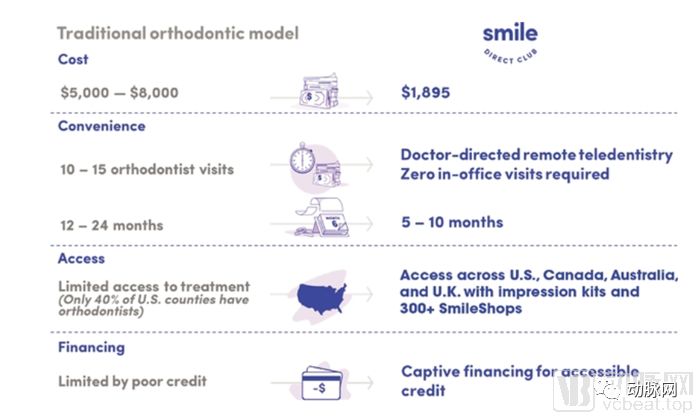

SmileDirectClub的优势

第一,价格低。传统正畸需5000-8000美元,SmileDirectClub仅需1895元。

第二,便捷性高。传统正畸需10-15次面访,周期为12-24个月,SmileDirectClub全部通过远程医疗平台SmileCheck进行监督和治疗计划,时间缩短为5-10个月。大约每6个月,大多数会员会购买一次保持器。

第三,可及性高。美国正畸医生同样缺失,40%郡县没有正畸医生,通过正畸套件以及遍布美国、加拿大、澳大利亚以及英国线下300+的门店,患者都可以实现正畸。

第四,支付多样性。SmileDirectClub还为患者提供两种简单的付款方式:一次性付款或SmilePay计划,即250美元的首付款和平均每月仅85美元的付款,每月分期付款方便,无需信用检查。

另外,从2019年开始,与United Healthcare和Aetna等保险企业建立联系。前30天内,因任何原因不满意,按比例退款。

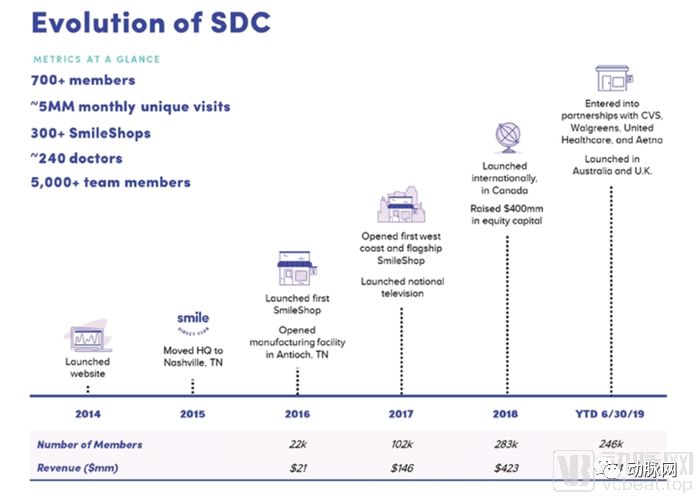

SmileDirectClub的用户数和收入

自2014年成立以来,SmileDirectClub已覆盖美国50个州、波多黎各、加拿大、澳大利亚和英国,拥有500万月访问数,240位医生,并开设了300多个SmileShop。会员群体,家庭收入通常从3万美元到13万美元,年龄从青少年(不到会员的5%)到50+岁(约10%)。大约65%的会员年龄介于20-40岁之间。

SmileDirectClub的里程碑事件

排除2014-2016年的草创期,可以梳理SmileDirectClub的发展关键事件:

2016年,在田纳西州开设了第一家工厂,第一家SmileShop落地;

2017年,在美国西海南开设了旗舰SmileShop门店;

2018年,完成了近4亿美元融资,同时拓展到加拿大市场;

2019年,市场拓展到澳大利亚和英国,同时与CVS、Walgreens、United Healthcare和Aetna达成联系与合作,在店内出售印模套件。

SmileDirectClub的营收

SmileDirectClub的营收收入主要来自牙套、印模套件、美白凝胶和保持器的销售,收入从2017年的1.46亿美元达到2018年的4.23亿美元,增长190%。截至2019年6月30日止,总收入为3.735亿美元,比2018年同期增长113%。

同时,2017和2018年分别净亏损为3277万美元以及7477万美元,其主要开支为生产和销售产品成本、营销和销售费用。尤其是营销成本,2017、2018以及2019H1分别占据总收入的44%、50.3%以及55.9%,呈上升趋势。

总结来看,SmileDirectClub能够这么快发展起来的原因,是企业围绕临床正畸效果、低成本以及用户满意度不断在创新。招股书数据显示,其NPS(用户净推荐值)达到69,这比大型的互联网公司的NPS还高,一般达到50就能产生正向口碑。

但是B2C模式的痛点在于,SmileDirectClub需通过远程医疗的手段,从线上和线下两个途径,不断进行品牌曝光和拉新获客,这是目前SmileDirectClub的主要任务。但正畸属于一次性低频消费需求,获客周期长,这也造成了企业收入快速增长,但亏损也持续,仍处于迅速扩张的阶段。

而且,随着效果广告的获客成本不断增加,SmileDirectClub已经开始尝试将广告投放到更多传统渠道甚至跨界到商超以及CVS、Walgreens这样的药店,从而定向社交平台上并未覆盖的受众。这也加大了营销和销售费用投入。

目前,SmileDirectClub也正在与保险企业进行B端获客初步合作,但是招股书中并未透露更多具体细节。

分享

分享

图片新闻

最新活动更多

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

精彩回顾立即查看>> 【上海线下】设计,易如反掌—Creo 11发布巡展

-

精彩回顾立即查看>> 【线下论坛】华邦电子与莱迪思联合技术论坛

-

精彩回顾立即查看>> 【线下论坛】华邦电子与恩智浦联合技术论坛

-

10 DLL3领域的中国时刻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论